年収600万円の人はどんな生活をしてるんだろう?年収600万円の手取りは?と疑問に思う人は多いでしょう。

年収600万円の人の生活は、1人暮らし・子どもの有無・賃貸・持ち家などライフスタイルや暮らし方によって異なります。

ここでは、年収600万円の人の生活水準や手取りなどについて解説していきます。

また年収600万円を目指したい人におすすめの転職方法やすでに年収が600万円の人向けの節約方法なども紹介していくのでぜひ参考にしてください。

【結論】口コミで分かった編集部おすすめ転職エージェント

結論!当サイトが口コミをリサーチした結果、みんなから支持を得ている転職エージェントは次の3つだと判明しました!

どれのエージェントに登録しようか悩んでいる方は、複数登録することをおすすめします!

複数のエージェントを掛け持ち登録をしてたくさんの求人を紹介してもらい転職活動を有利に進めていきましょう!(※PR)

1位:マイナビエージェント

- 新卒サイトNoのマイナビが運営

- 金融・メーカー・ITの転職支援に精通

- 20-30代の若手の転職支援に定評

担当者によってサービスの質に差があったり、グループ内の情報流出など、やや安定感に欠けるため、『リクルートエージェント』や『doda』と併用することをおすすめします。

\今すぐ無料で登録をする/

※退会はいつでもできます

2位:doda

- リクルートと並ぶ求人数を保有するエージェント

- リクルートが保有していない優良求人案件に出会う確率が高い

- 全国どの職種をとっても求人が豊富

担当者によってサービスの質に差があったり、グループ内の情報流出など、やや安定感に欠けるため、『リクルートエージェント』や『マイナビエージェント』と併用することをおすすめします。

\今すぐ無料で登録をする/

※退会はいつでもできます

3位:リクルートエージェント

- 求人数No.1を誇る大手転職エージェント

- 年収750万円以上のハイクラス層向けに『リクルートダイレクトスカウト(by リクルート)』も運営

- 全国どの職種をとっても求人が豊富

担当者によってサービスの質に差があったり、グループ内の情報流出など、やや安定感に欠けるため、『doda』や『マイナビエージェント』と併用することをおすすめします。

\今すぐ無料で登録をする/

※退会はいつでもできます

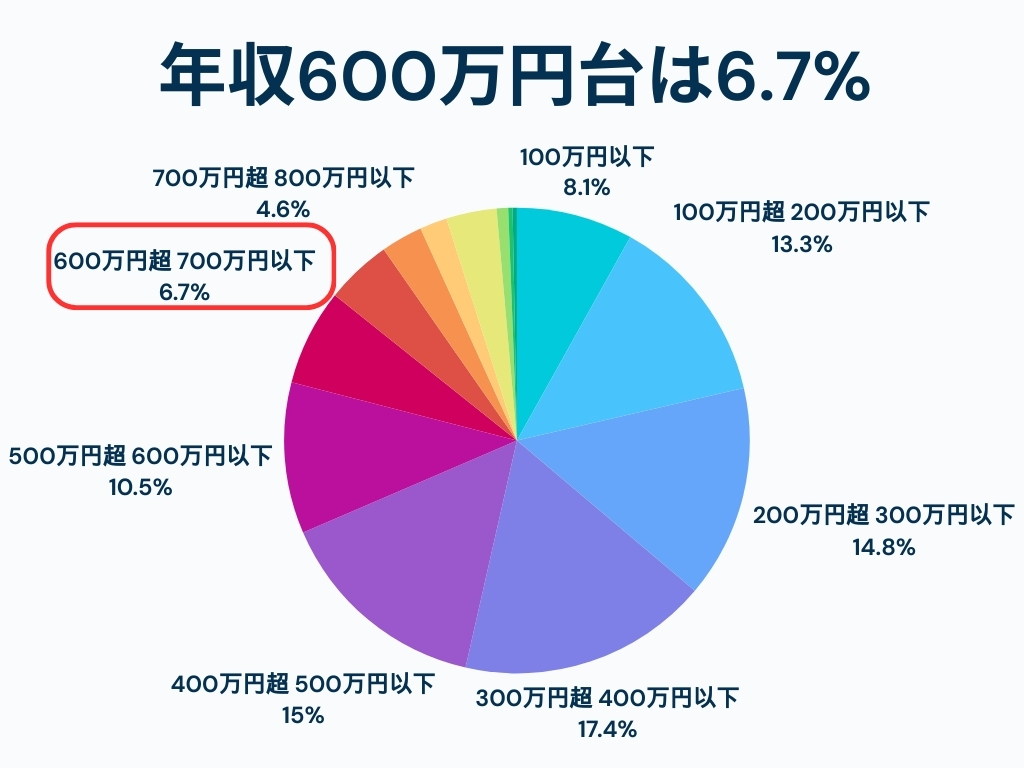

年収600万円の割合はどれくらい?勝ち組といえる?

年収600万円台(601万円~700万円以下)は6.7%

| 年収 | 割合 |

|---|---|

| 100万円以下 | 8.1% |

| 100万円超 200万円以下 | 13.3% |

| 200万円超 300万円以下 | 14.8% |

| 300万円超 400万円以下 | 17.4% |

| 400万円超 500万円以下 | 15.0% |

| 500万円超 600万円以下 | 10.5% |

| 600万円超 700万円以下 | 6.7% |

| 700万円超 800万円以下 | 4.6% |

| 800万円超 900万円以下 | 2.9% |

| 900万円超 1,000万円以下 | 1.9% |

| 1,000万円超 1,500万円以下 | 3.5% |

| 1,500万円超 2,000万円以下 | 0.8% |

| 2,000万円超 2,500万円以下 | 0.3% |

| 2,500万円超 | 0.3% |

国税庁の統計によると、年収600万円台(601万円~700万円以下)は給与所得者全体の6.7%となっています。

そのため、年収600万円以上であれば十分に「勝ち組」であるといえます。

女性で年収600万円を超える人は男性よりもずっと少ないので、女性においてはさらに勝ち組と言えるでしょう。

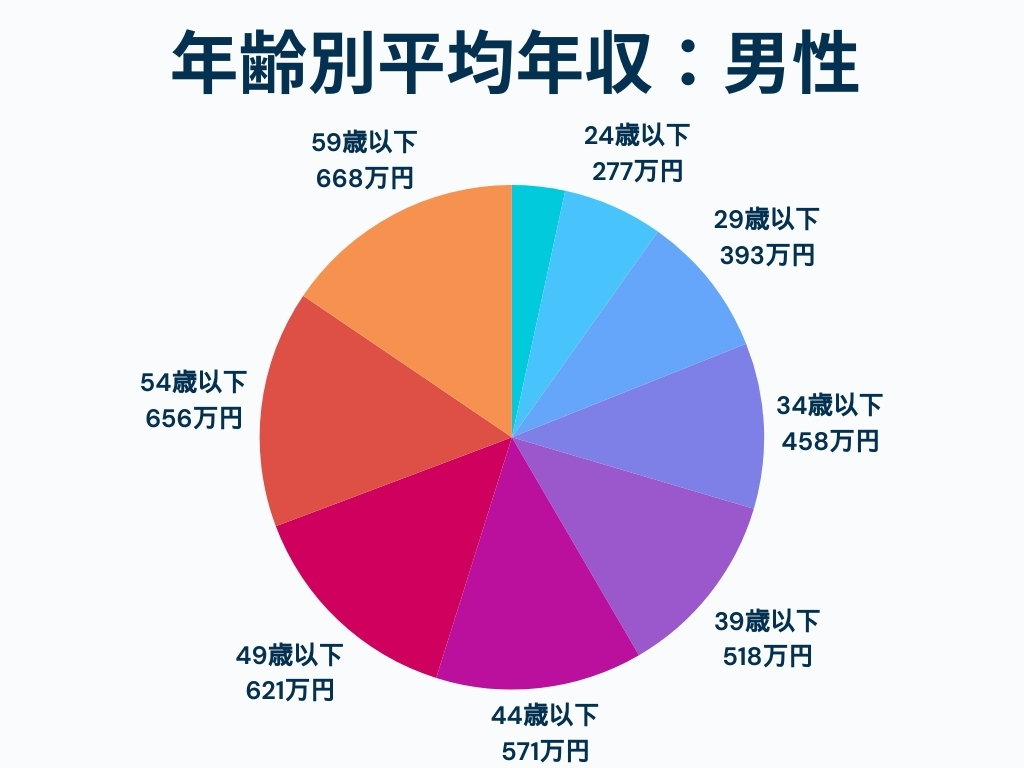

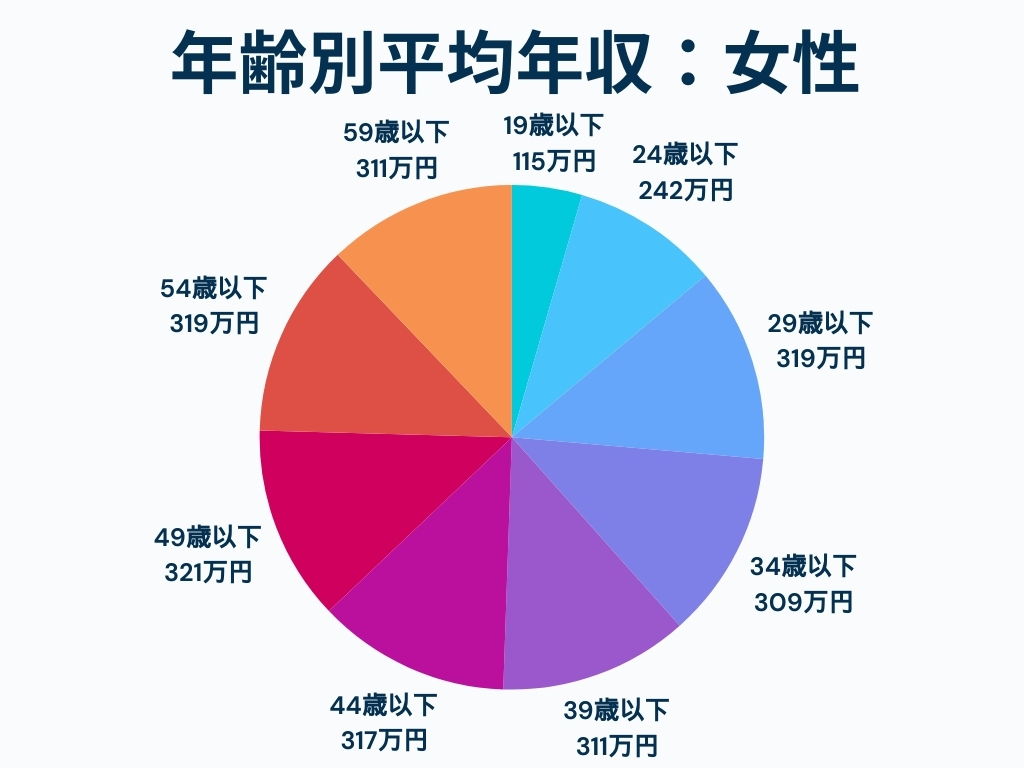

年齢別の平均年収

| 年齢 | 男性 | 女性 |

|---|---|---|

| 19歳以下 | 146万円 | 115万円 |

| 24歳以下 | 277万円 | 242万円 |

| 29歳以下 | 393万円 | 319万円 |

| 34歳以下 | 458万円 | 309万円 |

| 39歳以下 | 518万円 | 311万円 |

| 44歳以下 | 571万円 | 317万円 |

| 49歳以下 | 621万円 | 321万円 |

| 54歳以下 | 656万円 | 319万円 |

| 59歳以下 | 668万円 | 311万円 |

年齢別に年収の平均をみていくと、男性の場合は45歳を超えたあたりから平均年収が600万円台に入ります。そのため、40代前半で年収600万円になっていれば、平均よりは高い水準と言えます。

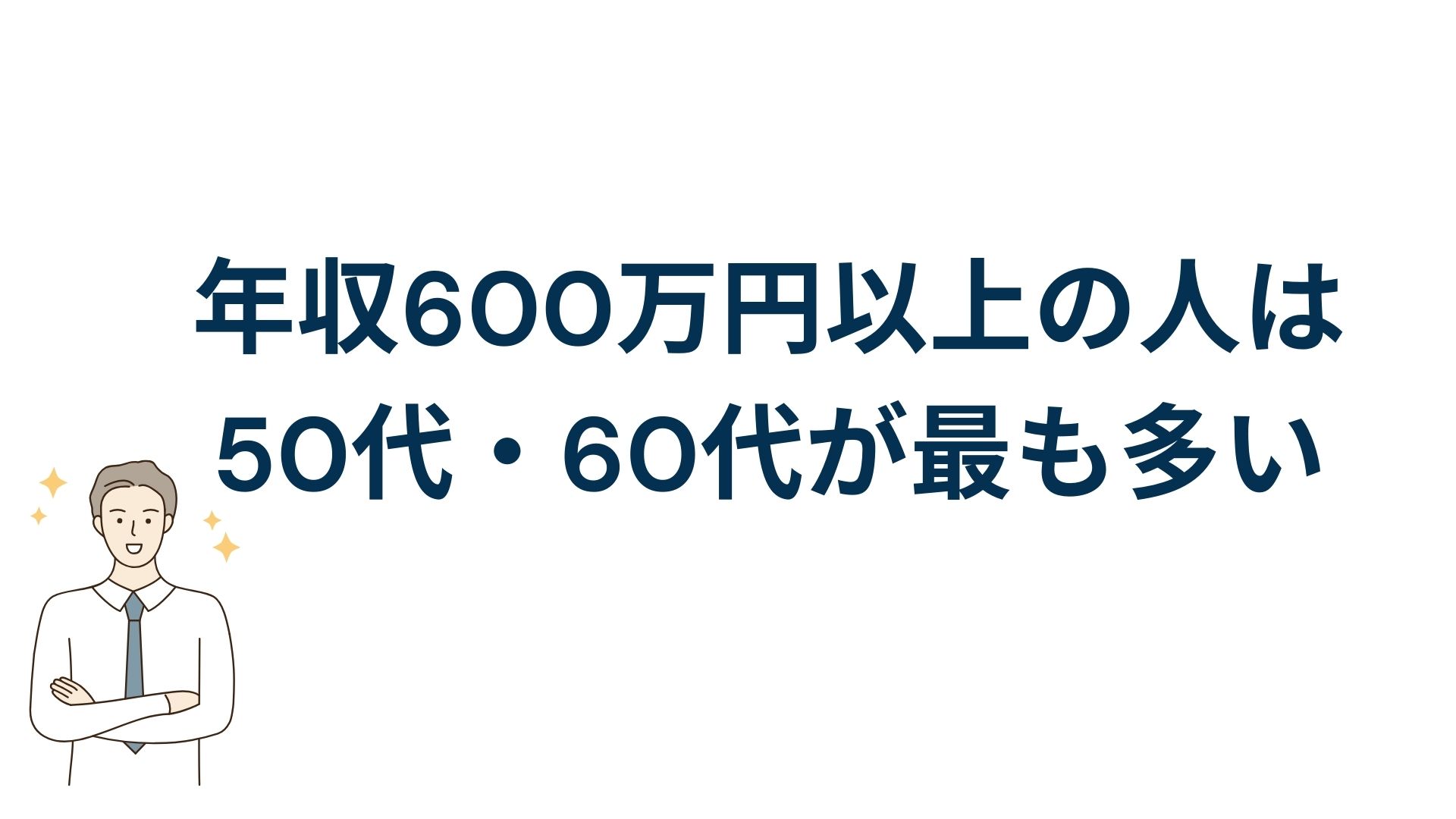

年収600万円の年齢別の割合

| 年齢 | 割合 |

|---|---|

| 19歳~ | 0% |

| 20~24歳 | 0% |

| 25~29歳 | 0.3% |

| 30~34歳 | 1.3% |

| 35~39歳 | 2.7% |

| 40~44歳 | 5.6% |

| 45~49歳 | 8.9% |

| 50~54歳 | 14.9% |

| 55~59歳 | 14.2% |

| 60~64歳 | 5.8% |

| 65~69歳 | 4.8% |

| 70歳~ | 3.1% |

年収600万円を稼いでいる人を年齢別でみていくと、50代・60代が最も多く、それ以上の年齢では減少傾向です。

さらに20代前半で年収600万円に達している人はおらず、20代後半から徐々に増えていきます。とはいえ、20代・30代で年収600万円に達することはとても難しいことが分かります。

先ほどの表でいうと、20代後半で年収600万円を超えるのは1,000人に1人いう少ない割合であることがわかりました。

年収600万円は勝ち組なのか?

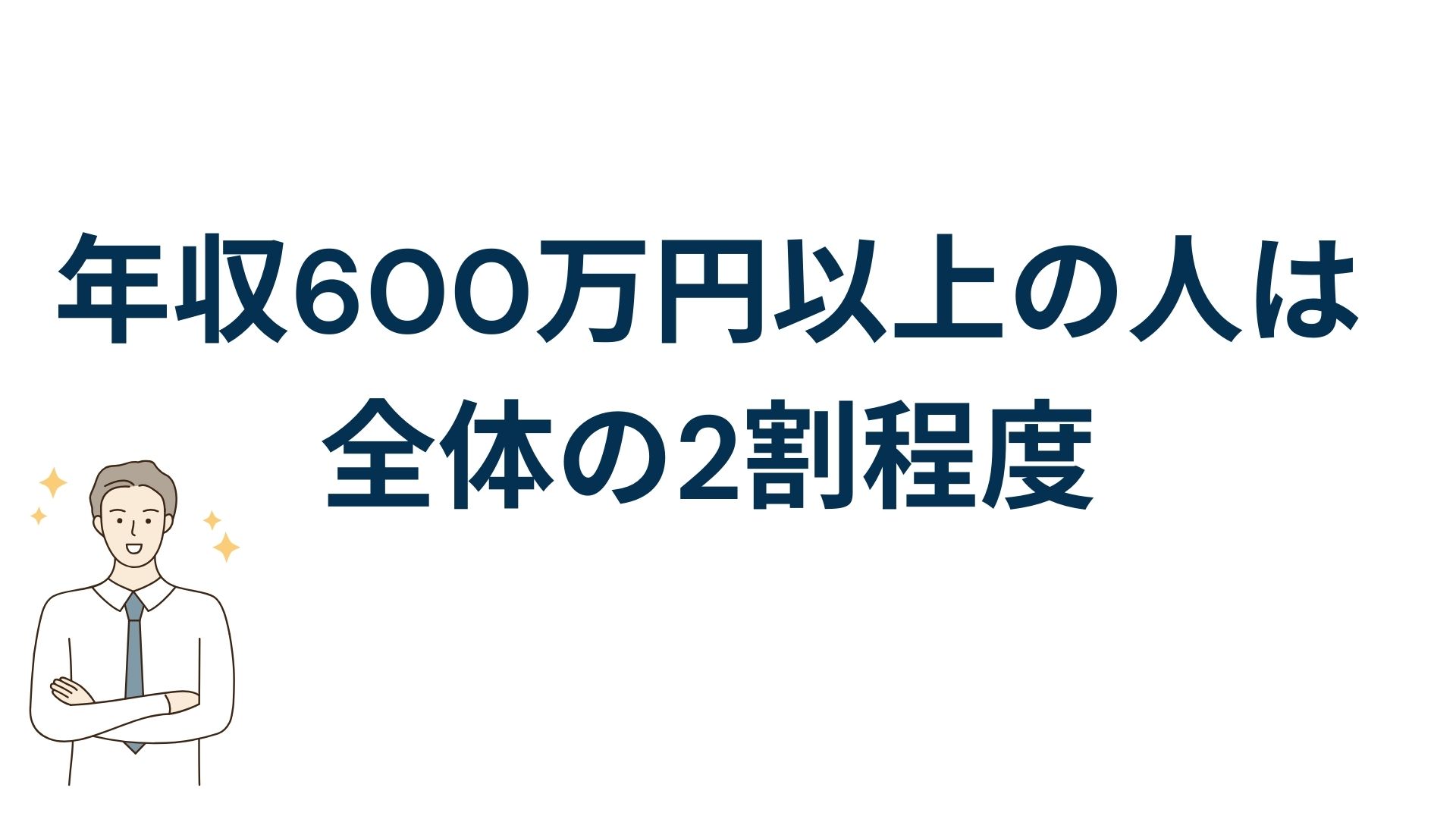

年収の割合

国税庁「民間給与実態統計調査」で年収600万円以上の人は約20%を占めていました。つまり、年収600万円未満の人が約80%と言うことです。年収の割合の約50%を「一般的」とするならば、年収600万円は80%以上に含まれるため、「勝ち組」と言うことができます。

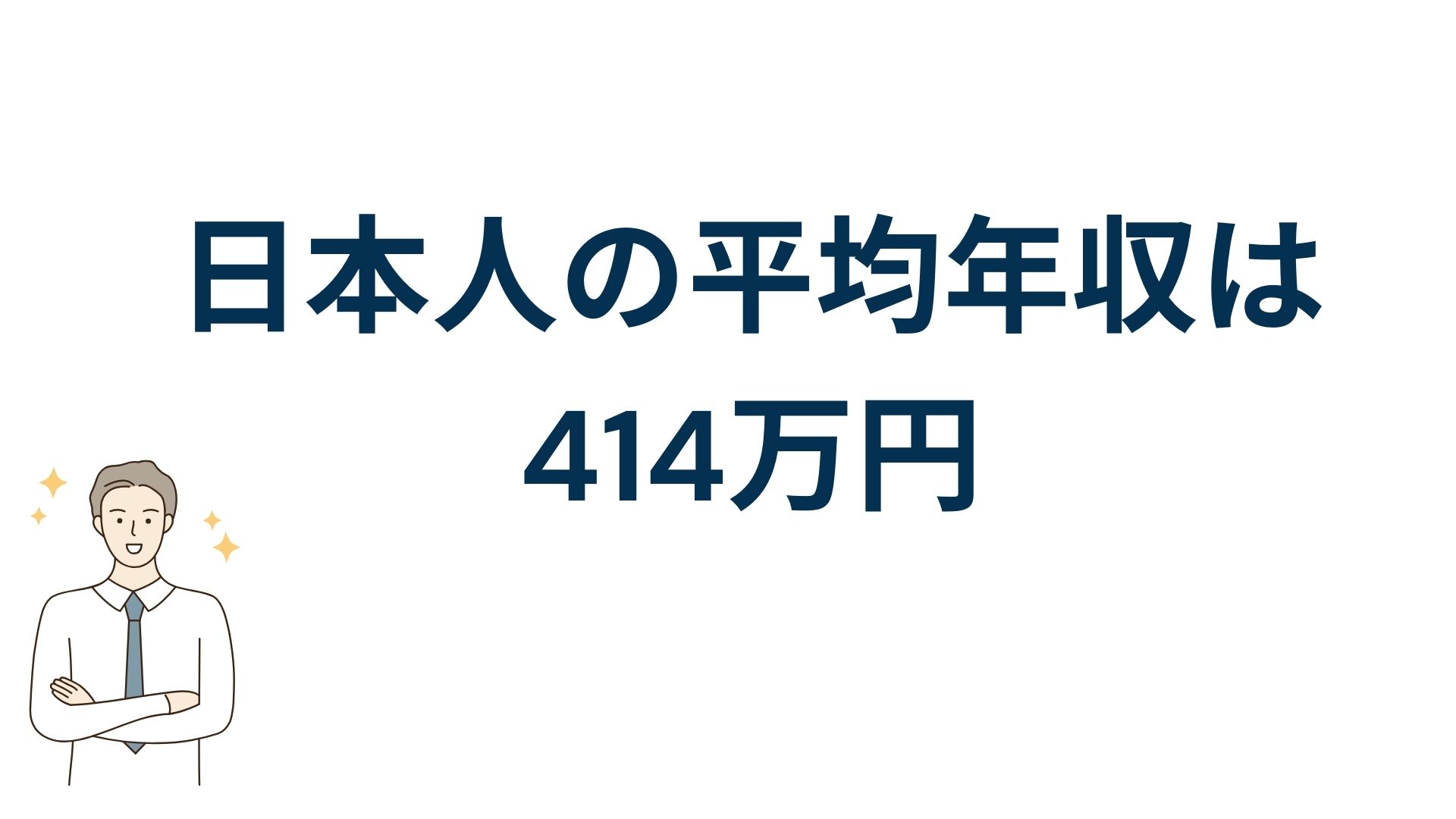

平均年収

「令和3年分民間給与実態統計調査結果」で、2021年の日本の平均年収は414万円と公表されました。年収600万円は平均年収よりも186万円多いため、平均年収414万円を「一般的」とするならば、年収600万円は「勝ち組」と言うことができます。

年収600万円の手取りは?

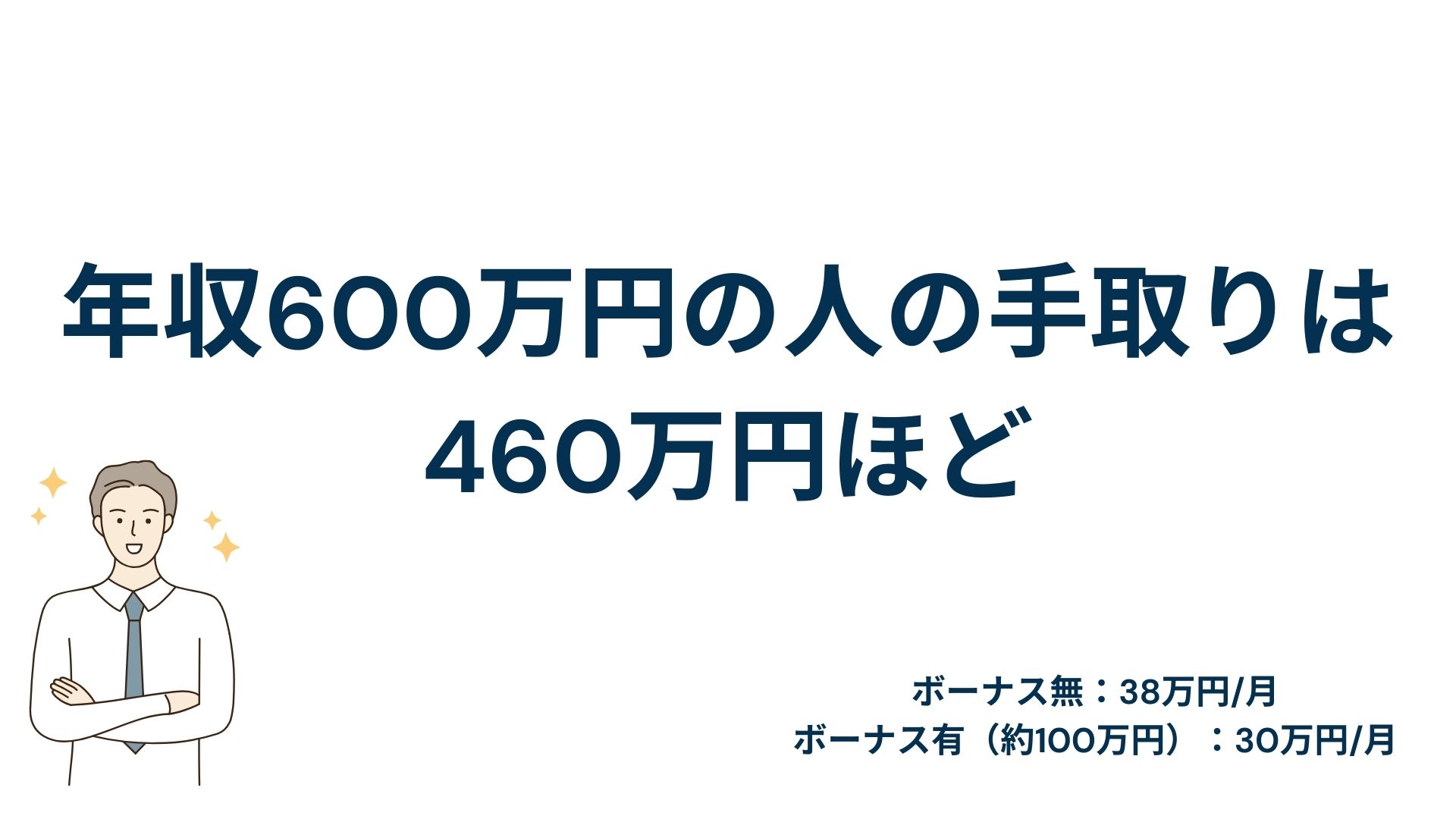

年収600万円の手取り:約457万円

| ボーナスの有無 | 賞与あり | 賞与無し |

|---|---|---|

| 額面年収 | 約600万 | 約600万 |

| 手取り年収 | 約460万 | 約460万 |

| 額面月収 | 約38万 | 約50万 |

| 手取り月収 | 約30万 | 約38万 |

| 賞与額 | 約100万 | – |

年収600万円の人の手取りはおよそ460万円ほどです。月収で換算すると、ボーナス無しの場合は38万円程度になります。ボーナスを年に100万円もらっている人であれば、手取りは30万円程度です。

なお税金は住民税・所得税で、社会保険料は健康保険、年金・雇用保険といったものが含まれます。

税金と社会保険料は、扶養家族の数や年収によって支払額が決定するので、個人差が出る部分です。

イメージとしては、額面の収入から約8割程度が手取りになると覚えておくといいでしょう。

年収600万円の生活水準は?

年収600万円の人の暮らしは、ライフスタイルによってもまちまちです。ここではケースごとの目安で紹介していきます。

独身で一人暮らしの場合

| 項目 | 金額 | |

|---|---|---|

| 支出 | 収入 | |

| 月収(手取り) | – | 38万円 |

| 家賃 | 8万円 | – |

| 食費 | 6万円 | – |

| 光熱費 | 1.5万円 | – |

| 通信費 | 1.5万円 | – |

| 交際費 | 3万円 | – |

| 保険・医療 | 1万円 | – |

| 衣服・理美容費 | 2万円 | – |

| 娯楽費 | 2万円 | – |

| 交通費 | 5千円 | – |

| 雑費 | 2.5万円 | – |

| 貯金 | 10万円 | – |

表からも分かる通り、一人暮らし・独身であっても10万円の貯金をしつつもある程度余裕のある暮らしができます。

食費や娯楽費といった変動費を抑えることができれば、もっと貯金することもできるので将来設計にも幅を持たせやすいのではないでしょうか。

とはいえ、使いすぎても余裕があるというほどではないので、ある程度の節約と貯金をしておくことをおすすめします。

既婚者・子どもなしの場合

| 項目 | 金額 | |

|---|---|---|

| 支出 | 収入 | |

| 月収(手取り) | – | 38万円 |

| 家賃 | 12万円 | – |

| 食費 | 5万円 | – |

| 光熱費 | 1.5万円 | – |

| 通信費 | 2万円 | – |

| 交際費 | 3万円 | – |

| 保険・医療 | 1.5万円 | – |

| 衣服・理美容費 | 2万円 | – |

| 娯楽費 | 2万円 | – |

| 交通費 | 5千円 | – |

| 雑費 | 2万円 | – |

| 貯金 | 6.5万円 | – |

結婚をして扶養家族ができ場合には、一人暮らしの時とは異なり節約を意識していく必要があります。2人暮らしの場合は光熱費・食費などの出費が倍になることも多いからです。

さらに、将来的に子どもを希望しているなら、それに備えて貯蓄は必須です。

ここで注意したいのが、ボーナスを年に100万円もらっていて年収600万円のケースです。この場合手取り額が30万円程度なので、毎月の手取りの中からの貯金は少しハードルが高いです。

夫婦一緒になって節約を意識することを心がけましょう。

既婚者・子どもありの場合

| 項目 | 金額 | |

|---|---|---|

| 支出 | 収入 | |

| 月収(手取り) | – | 38万円 |

| 家賃 | 12万円 | – |

| 食費 | 6.5万円 | – |

| 光熱費 | 2万円 | – |

| 通信費 | 1.5万円 | – |

| 交際費 | 3万円 | – |

| 保険・医療 | 2.5万円 | – |

| 養育費 | 1万円 | – |

| 衣服・理美容費 | 2万円 | – |

| 娯楽費 | 1万円 | – |

| 交通費 | 5千円 | – |

| 雑費 | 1.5万円 | – |

| 貯金 | 4.5万円 | – |

子どもがいる家庭で年収600万円の場合は、さらに節約を意識することがポイントです。余裕がある暮らしが送れるというほどではありませんが、仮に共働きをしなくても生活はやっていけるという水準です。

そのためには固定費をいかに抑えるか・変動費の見直しは定期的に行って、節約に励みましょう。

なおボーナス込で年収600万円の場合は先ほど紹介した通り、ボーナス無しの人よりも手取り額は下がるので、貯金が難しいかもしれません。

その場合には共働き・転職を視野に入れましょう。

年収600万円で貯金はできる?

年収600万円であれば貯金も十分に可能です。しかしライフスタイルによってもことなりますが、独身であれば毎月10万円もできるでしょう。

結婚をしても子どもがいなければ、ある程度の節約で貯金も可能ですが、できれば将来のために共働きをおすすめします。

子どもが生まれた場合は、節約に力をいれないと貯金は難しいでしょう。予想外の出費なども増えることを想定して、子どもが生まれる前から計画的に貯金しておくといいでしょう。

結婚はできる?

年収600万円であれば結婚はできます。もとより結婚をするだけにおいて年収は関係ありません。大切なことは、二人で結婚後の生活イメージをいかに共有できるかでしょう。

お金はあるに越したことありませんが、共働きを続けるのか・いつごろ子どもが欲しいのか・家賃はどのくらいに設定するかといったことを話し合えるかです。

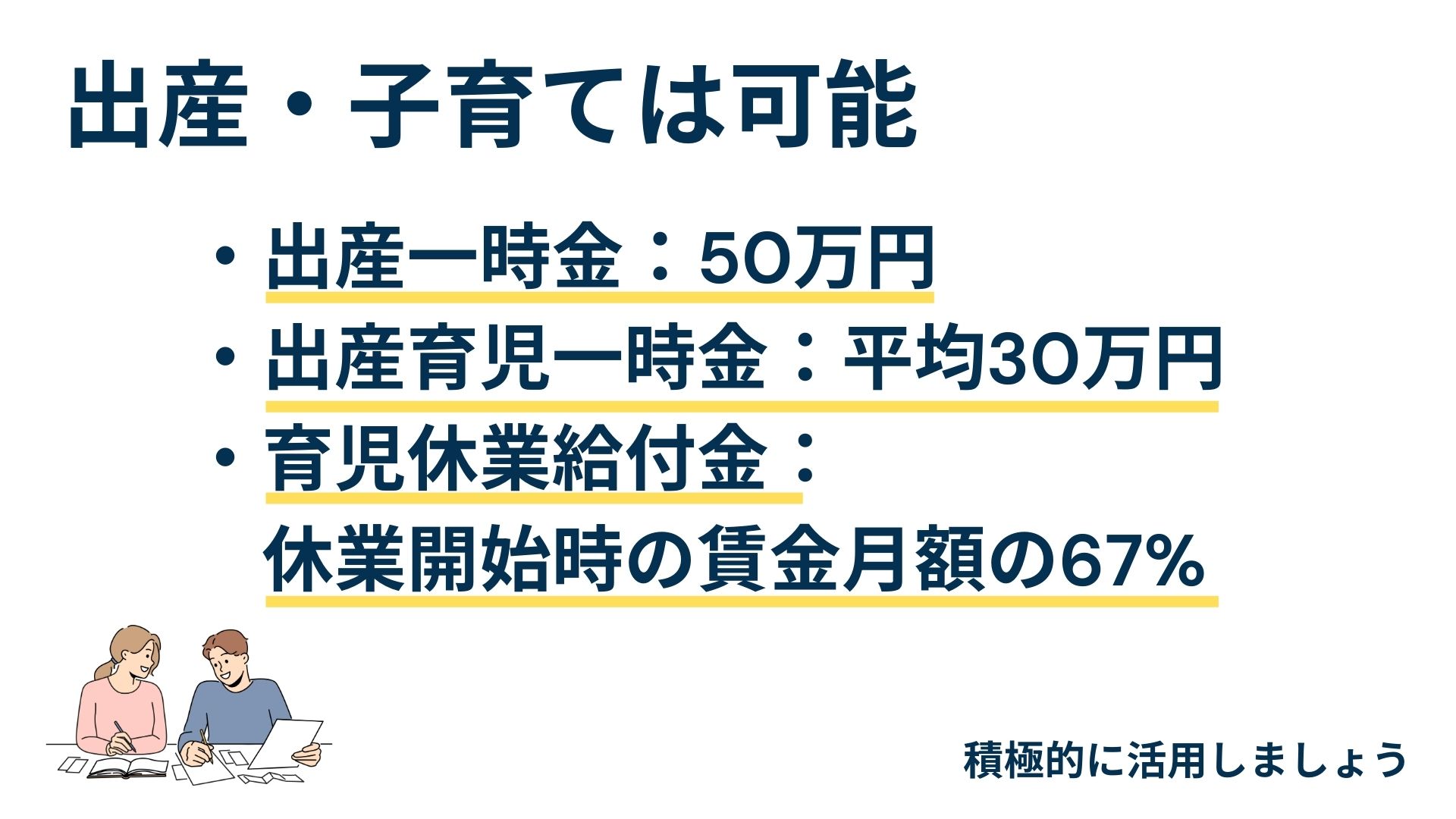

出産・子育ては可能?

年収600万円で出産・子育てはできます。とはいえ十分に余裕があるという生活ではないですが、年収300万円台の人が多い時代からすると、金額だけでいえば子育ても十分可能です。

ただし、妊娠~出産にかけて50万円~100万円ほどかかることがあるので、貯金や自治体の補助金なども活用していきましょう。

出産育児一時金は、病院などで案内され子供一人につき一律で50万円もらえます。その他にも奥さんの方が勤めている会社で「育児休業給付金」がもらえるのであれば、こちらも積極的に使うのがおすすめです。

以下はそれ以外にも活用してほしい経済支援の一例です。

| 項目 | 参考にすべき国の施策 |

|---|---|

| 出産一時金 | 厚生労働省 出産一時金の支給額・支払方法 |

| 出産育児一時金 | 全国保険協会 産まれたときの出産育児一時金 |

| 育児休業給付金 | 厚生労働省 育児休業給付に関するQA |

| 経済支援条件表 | 厚生労働省 産前産後、育児休業中の経済 |

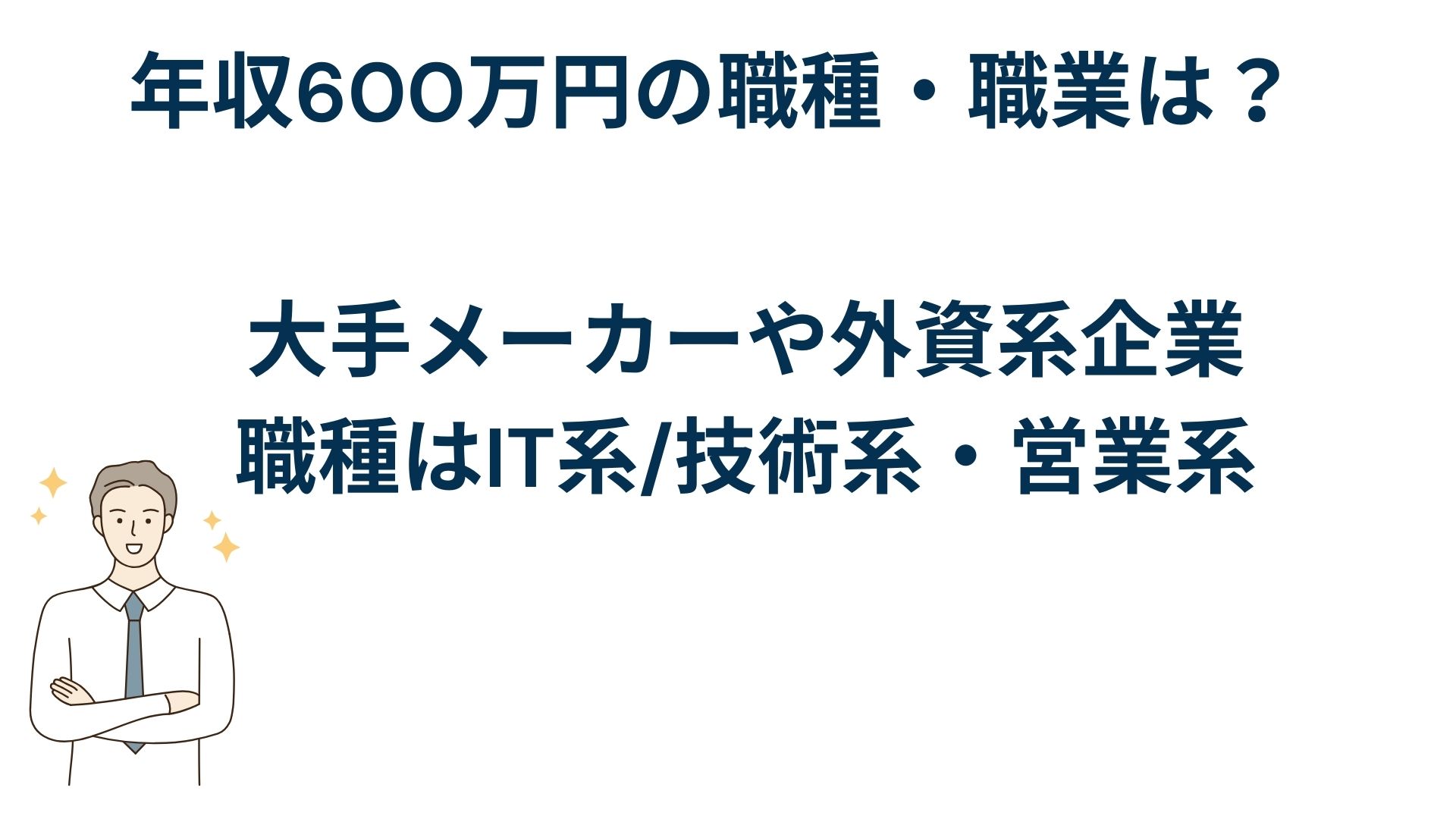

年収600万円の職種・職業は?

大手メーカーや外資系企業が多い

大手メーカーは各種手当が充実しているため、年収600万円を目指しやすいです。住宅手当や家族手当が加算されることにより、中小企業よりも月給が高くなりやすい傾向があります。

大手メーカー以外では、外資系企業も年収600万円を目指すには有力な選択肢です。外資系企業の給与はグローバル基準のため、多くの日系企業よりも年収が高く設定されています。

ただし、大手メーカーや外資系企業は転職希望者から人気があり、選考の競争率も非常に高いのが特徴です。応募する際には、十分に選考対策を練って臨む必要があります。

職種はIT/技術系・営業系がおすすめ

| 職種 | 高年収を目指せる理由 |

|---|---|

| 金融系営業職 |

|

| 外資系 企業営業職 |

|

| AIエンジニア |

|

参考:検索一覧|doda

年収600万程度稼ぎやすい職種として、IT/技術系・営業系が挙げられます。IT系職種で月給が高いのは、主にエンジニア職です。IT業界では慢性的な人手不足が続いているため、他職種と比べてエンジニアを優遇する企業が少なくありません。

また、年収600万以上稼ぎたい人には、金融系・外資系の営業職もおすすめです。

いずれの職種も高年収が期待できる一方で、求められるスキルや成果の水準も高くなります。しかし、年収600万円以上を目指すのであれば視野に入れておきたい職種です。

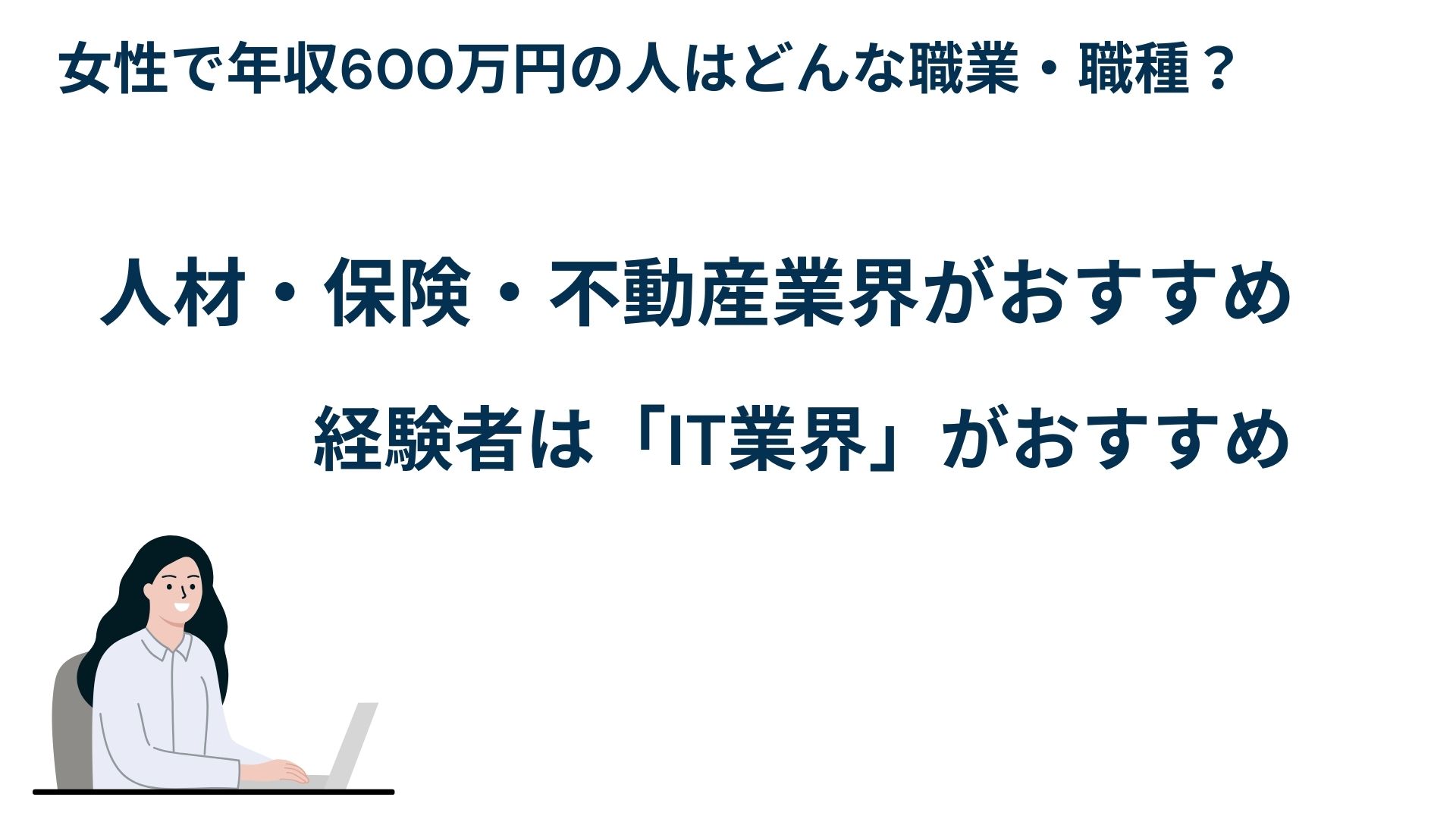

女性で年収600万円の人はどんな職業・職種?

人材・保険・不動産業界がおすすめ

| 職種 | 高年収を目指せる理由 |

|---|---|

| 外資系 保険会社営業職 |

|

| 外資系製薬会社MR |

|

参考:検索一覧|doda

年収600万円の仕事が特に多いのは、人材・保険・不動産業界です。いずれも営業職の募集が多く、高額商材を扱うことから必然的に年収も高くなる傾向があります。

基本給+成果給の給与体系を採用している企業が多いため、優れた成果を挙げれば高収入も実現可能です。コミュニケーション能力が高く、営業スキルに自信があれば女性は挑戦する意義があるでしょう。

また外資系企業は全般的に年収が高い傾向があります。年齢や性別に関わらず成果を報酬に反映する企業が大半のため、成果次第で充実したインセンティブを得られるのが特徴です。

経験者はIT業界がおすすめ

経験がある場合、技術系・クリエイティブ系の職種も女性が高収入を狙いやすい仕事です。

高い専門性を備えた女性が活躍しています。Webプロデューサーなど、スキル次第で年収600万円を実現することは可能です。

年収600万円でマイホームは持てる?住宅ローンは?

年収600万円であれば、マイホーム購入は十分に可能でしょう。しかし住宅ローンを組む場合は、節約にかなり力をいれないと難しいでしょう。

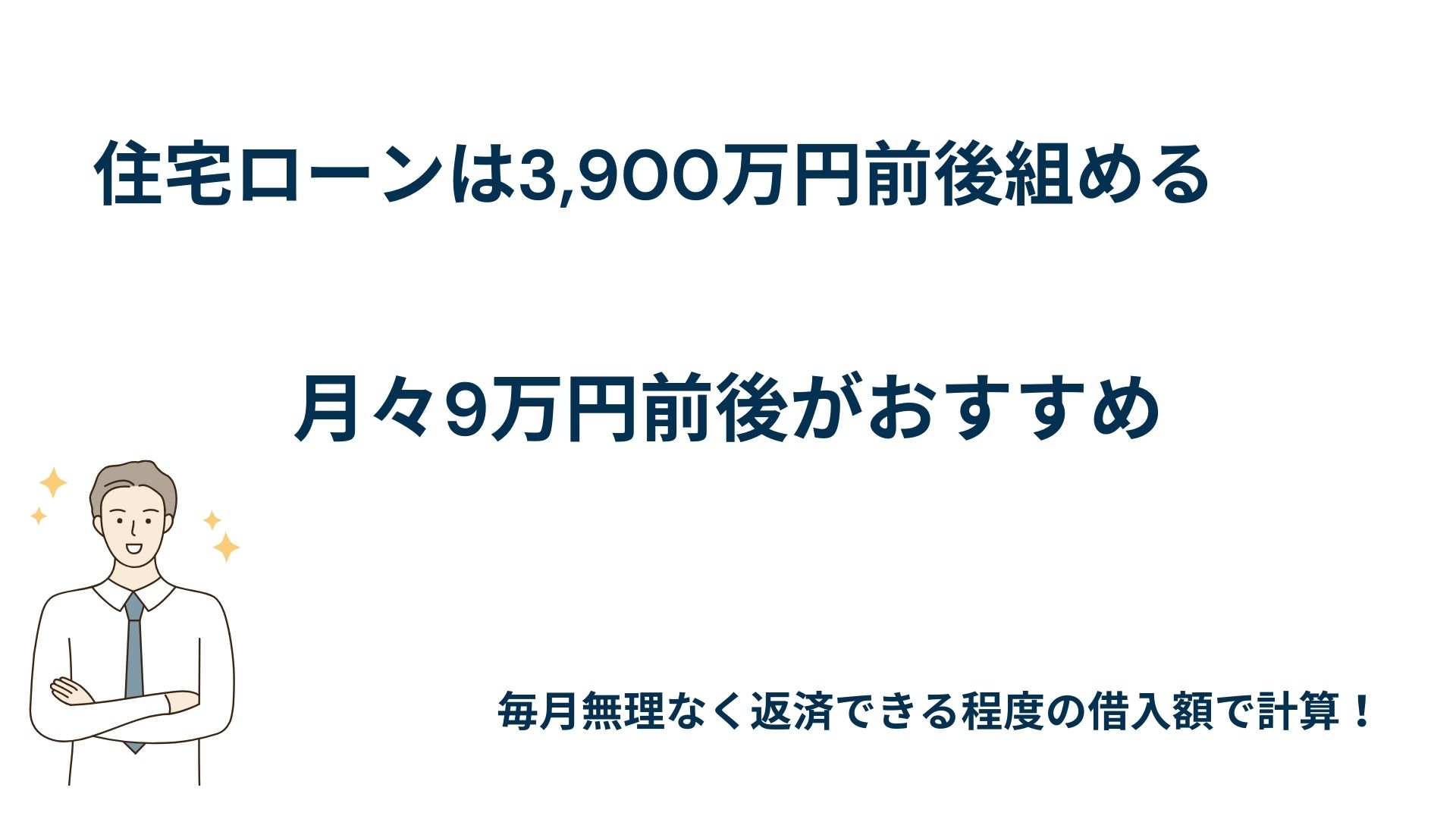

住宅ローンは3,900万円前後が妥当

年収600万円の人がどれくらいの住宅ローンを借りられるかは「年収倍率」と「返済負担率」の2つの指標を使います。

「年収倍率」とは、購入する住宅の価格が住宅ローン契約者の年収の何倍かを示す数値のことです。計算式は以下のようになります。

年収倍率=(住宅の購入費用)÷(住宅ローン契約者の年収)

ここでの「年収」は手取り額ではなく、総支給額です。

「年収倍率」は、金融機関が住宅ローンの審査をする際にも使用されている基準で、一般的に年収の「5~6倍」が借入金額の適正値だと考えられています。例えば年収600万円だと、借入金額3000万~3600万円くらいが適正ラインになります。

適正な借入金額を考える際の重要なのは、現在の年収ベースで考えるのではなく、今後年収が下がる可能性も含めて考えることです。

例えば世帯年収600万円のご家庭の場合、配偶者の出産や育児、介護等で離職したり給料が減ったりすれば、上限での借り入れが危険なことは一目瞭然です。

余裕のある資金計画を立てたうえで、月々返済できる金額を知ることが重要になります。続いて、無理のない返済額はいくらかを確認していきましょう。

返済負担率から無理なく返せるのは、月々9万円前後

年収のうち、年間のローン返済額がどれくらいの割合を占めているのかを表した数値が「返済負担率(返済比率)」です。計算式は以下のようになります。

返済負担率=(年間の返済総額)÷(年収)×100

少し注意してほしいのが「年間の返済総額」です。

この返済総額は住宅ローンだけでなく他のローン、例えばカーローンや教育ローンなども含めて計算します。今回は便宜上、住宅ローンのみを想定しています。

一般的に、家計負担があまりかからないとされるのは、手取り年収の20~25%といわれています。

住宅ローンを借入可能額上限まで借りないように!

住宅ローンを組む際には、長期的に考える必要があります。例えば、引っ越し・転職・出産・介護といったライフステージの変化で、仕事を今までの通りに続けることが難しくなる可能性です。

特に病気や介護などに関しては、ある日突然ということもあるので、前もって備えておく必要があるでしょう。

突然の事態で給与やボーナスが減給されたり、新型コロナウイルスやリーマンショックなどの影響で、仕事が続けられなくなるケースも十分にあり得ます。

万が一、住宅ローンの返済計画に影響が出た場合、借り入れしている金融機関に対して支払い計画の変更(リスケジュール)を相談する必要が生じます。

しかし収入の状況等によっては、申し出に応じてくれる金融機関は少ないかもしれません。

もし返済猶予を認めてくれたとしても、返済再開後の金利が上がる可能性もあるでしょう。

「いくらまで借りられるのか」ではなく、「いくらまでなら無理なく返済できるのか」を最重要視して検討することが大切といえます。

年収600万円の方におすすめの節税対策

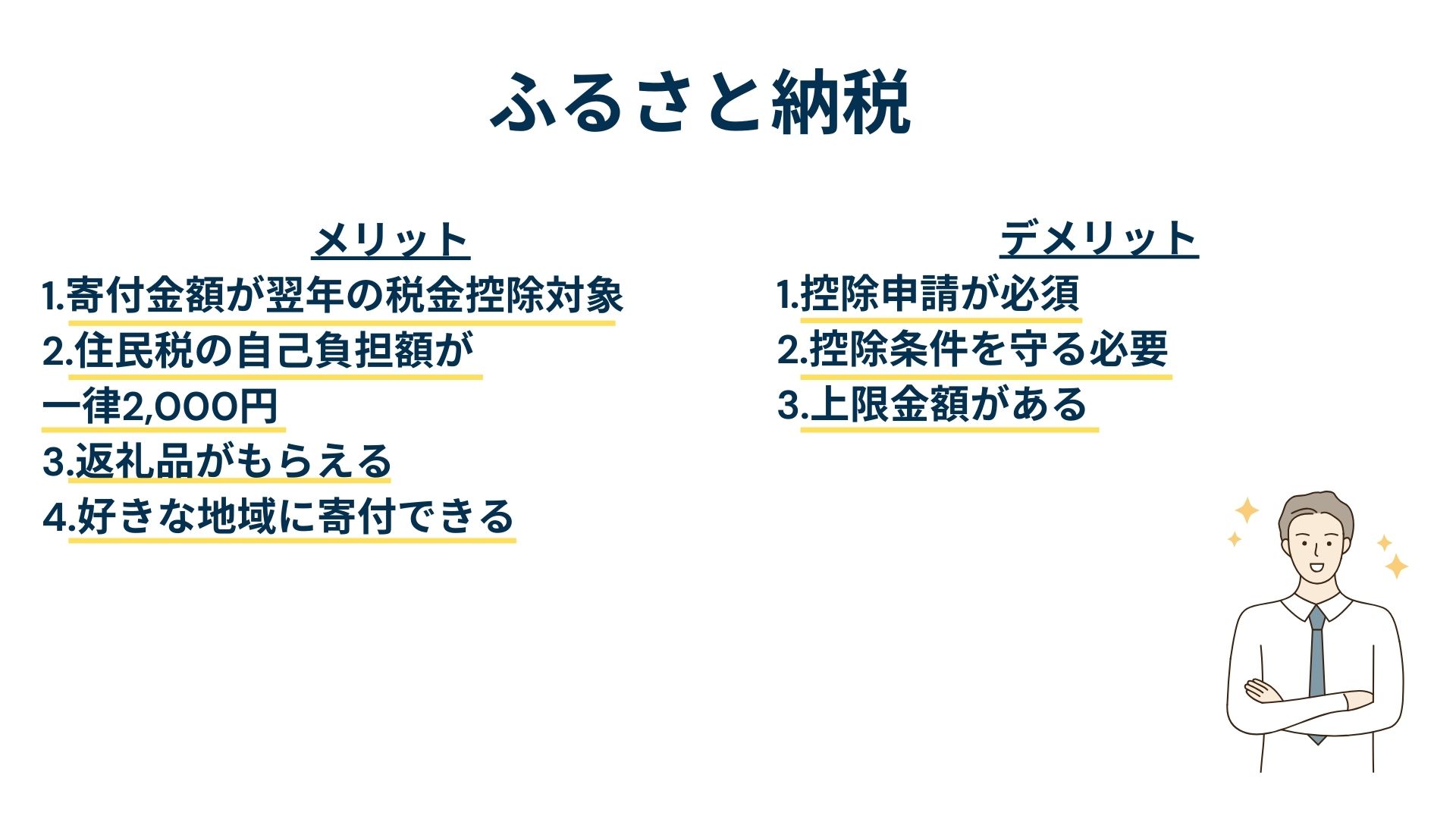

ふるさと納税

ふるさと納税とは、自分が選んだ都道府県に寄附し、その寄附金が控除の対象となるものです。

控除の対象は寄附金の2,000円以外の全額となります。寄附をすると、その自治体から返礼品として特産物などを受け取ることが可能です。

ふるさと納税の詳細や手続きは自分が応援したい自治体のサイトから確認することができます。

控除の対象にもなり返礼品も受け取れて自治体の応援もできる、メリットが多いふるさと納税はおすすめです。

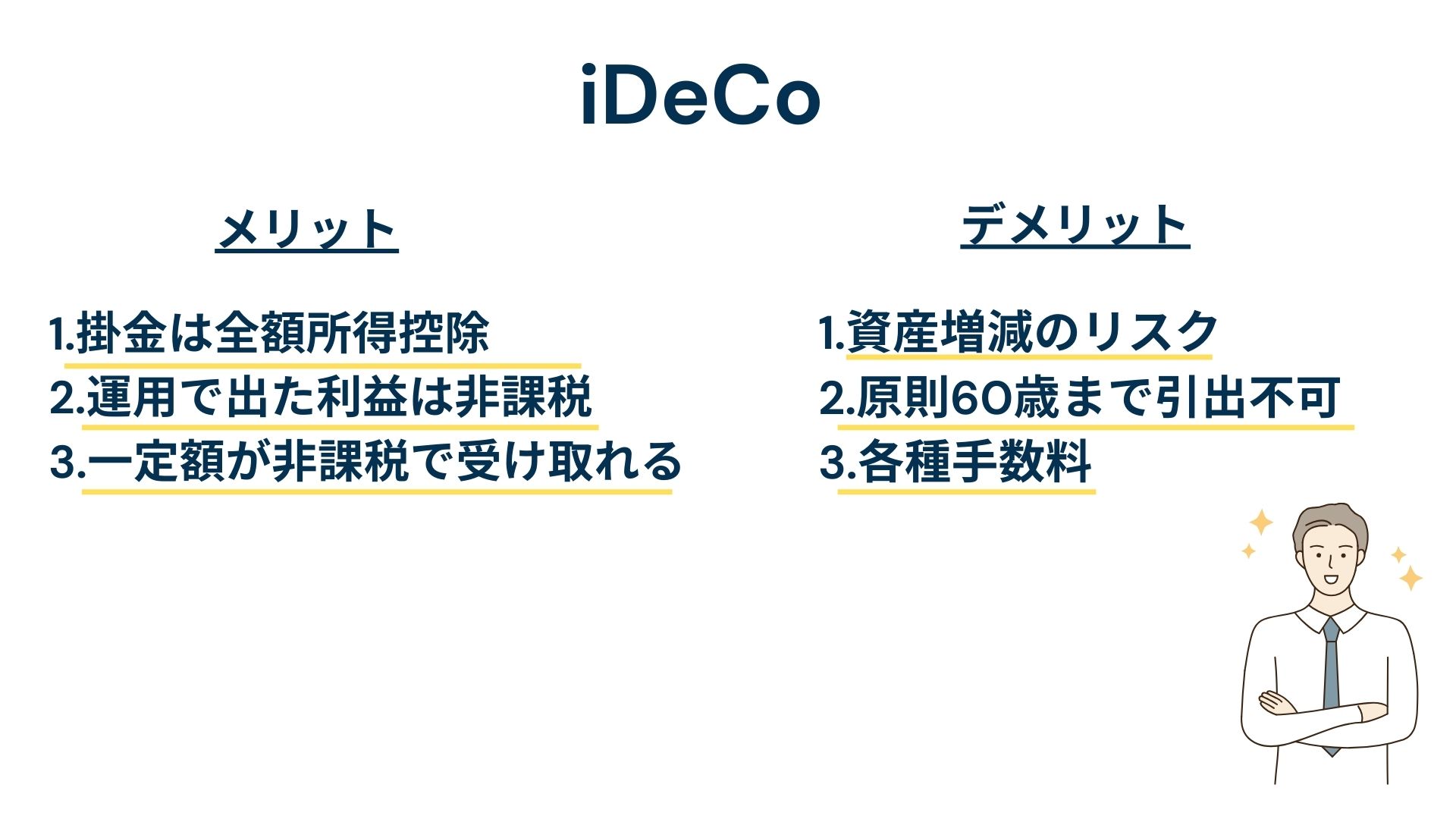

iDeCo

iDeCo(個人型確定拠出年金)は証券会社に資金を入れて自分で運用をし、老後の貯蓄額を増やせるものです。

小規模企業共済等掛金控除も受けることができ、控除金額の上限はなく預ける資金が多いほど控除金額が高くなります。

年金を受け取る時も受け取った金額も控除対象となるため節税対策ができるのです。

ただし、自分で資金を運用しなくてはいけないのである程度の知識をつけてから始めましょう。

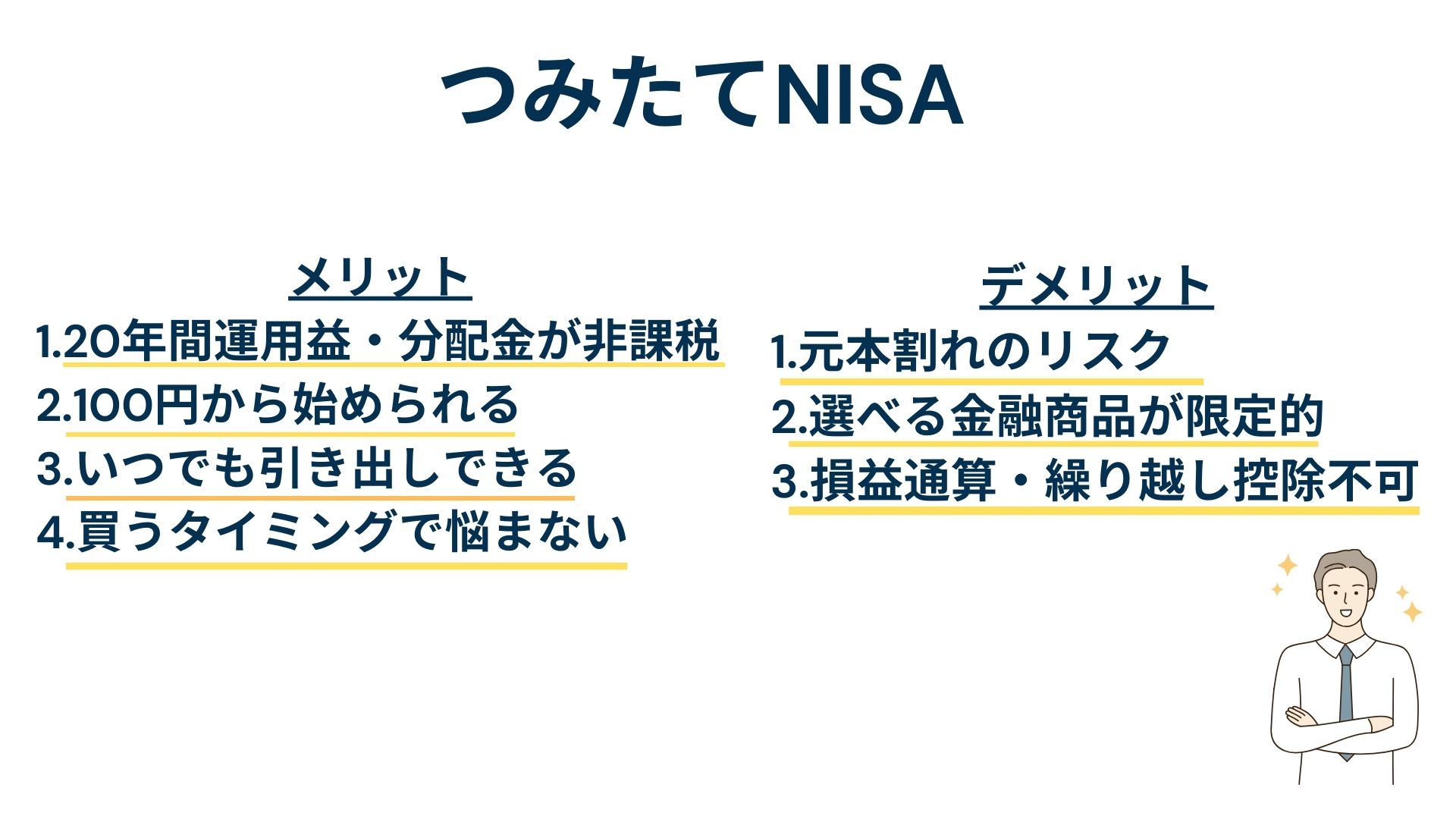

NISA

株や投資をすると売却益や配当金に通常約20%税金がかかりますが、NISAはその税金がかからない非課税の投資制度です。

20歳以上であり、国内に住んでいれば誰でも口座開設をすることができます。NISAでは株などと比べ購入できる金融商品に条件があるため、NISAを始める前にどの金融商品が購入可能か調べておきましょう。

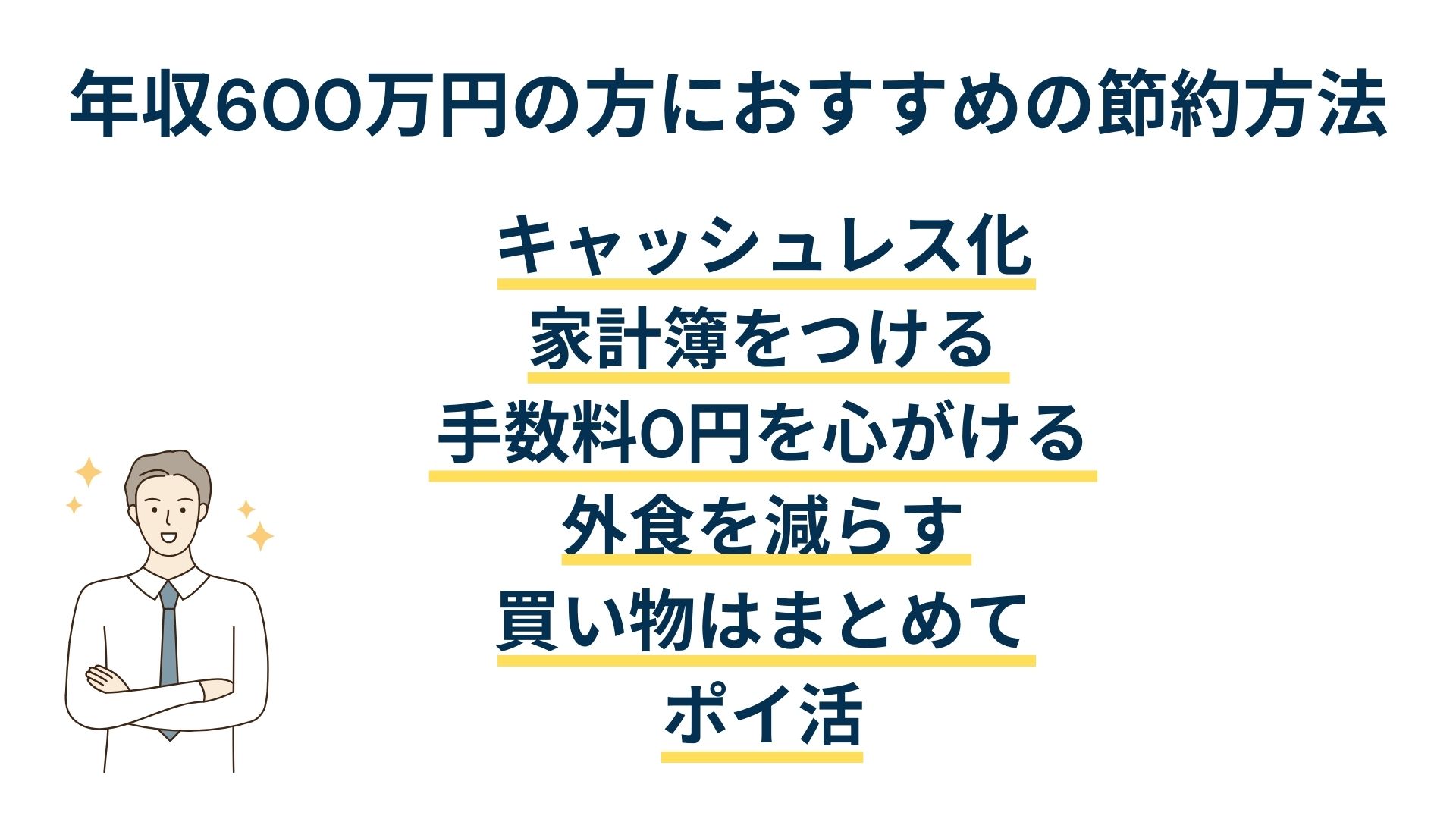

年収600万円の方におすすめの節約方法

キャッシュレス化

キャッシュレス決済は、現金以外の支払方法全般を指します。例えばクレジットカードや電子マネー、プリペイドカード、●●Payなどもそれに含まれます。

電子マネーやスマホ決済は、アプリやWebサイト上で簡単に残高・履歴確認ができるのが特徴です。「いつ」「どこで」「何に使ったか」が一目瞭然で、毎月の家計管理がラクになるのがメリットでしょう。

例えば事前にチャージした残高から支払いが行われるプリペイドタイプです。1カ月に使える金額だけをチャージしておけば、無駄遣いの心配がないうえに、「月末まで残り〇円」と残額がすぐにわかります。

なお、ポイントがつくクレジットカードなどのキャッシュレス化をおすすめします。

家計簿を使う

家計簿をつけることで、何にどの程度支出したのか知ることができます。毎月の収入が一定額でない人は、合わせて収入もチェックすることが大切。

収入に対して支出が多過ぎないか、支出が多ければどこか削ることができないか考えることが、家計を改善する第一歩です。

なお無料で利用できる「家計簿アプリ」もあるので、何をいくらで買ったのか、詳細な記録が残ります。いつも買う野菜など価格を履歴から気軽にチェックできるため、底値を意識した買い物ができるようになるでしょう。

家計簿をつける前では意識していなかったことも数字で把握していると自分のお金に関して考えられるようになります。

手数料0円を目指す

銀行やコンビニのATMでお金を引き出す時にかかる手数料や配送手数料など自分の生活する上でかかる手数料をできるだけ0円にしましょう。

手数料ぐらいでは節約にならないと思われる方もいるかもしれませんが、手数料は積み重なると意外にかかっています。

お金を引き出す時は無料の時間帯に行って、配送手数料は無料な商品を選ぶことや違うサイトで手数料無料の同じ商品を探すなど工夫すれば手数料0円は可能です。

自炊を増やす(外食を減らす)

外食のみの方が自炊にすべて変えた場合、2万円以上は節約可能です。野菜などを意識して自炊すれば健康にもよいため日々の体調にも影響します。

いきなりすべて自炊は難しくとも、少しずつ自炊を取り入れて料理の腕も磨きつつ節約もしていきましょう。

年収が600万円あったとしても節約をしなければ、何をしても余裕があるというわけではありません。

もし結婚をしている・将来子どもを設けたいと考えているなら、できるだけ節約をして貯金・貯蓄を増やしておくと安心できます。

買い物する日を決める

買い物の回数が多いほど、1回の買い物で余計な物を買ってしまう機会を増やすことになります。

買い物の日をしっかり決めておけば余計な物を買う機会も減るため節約に繋がるのです。週1回買い物をすると決めたら、その1回で使う金額を決めておくとさらに食費を抑えることができます。

買い物に行く前に必要な物をスマホにメモしていくと余計な買い物を防ぐことができるため、おすすめです。

支払いでポイントを貯める

ポイ活は日常生活の買い物で誰でも簡単にできます。例えばTポイントやdポイントといったものは、比較的ためやすい・使える場所が多いポイントなので積極的にためておくことをおすすめします。

そのため、普段自分がよく使うお店ではどんなポイントが付与されるのかを事前にチェックしておくといいでしょう。

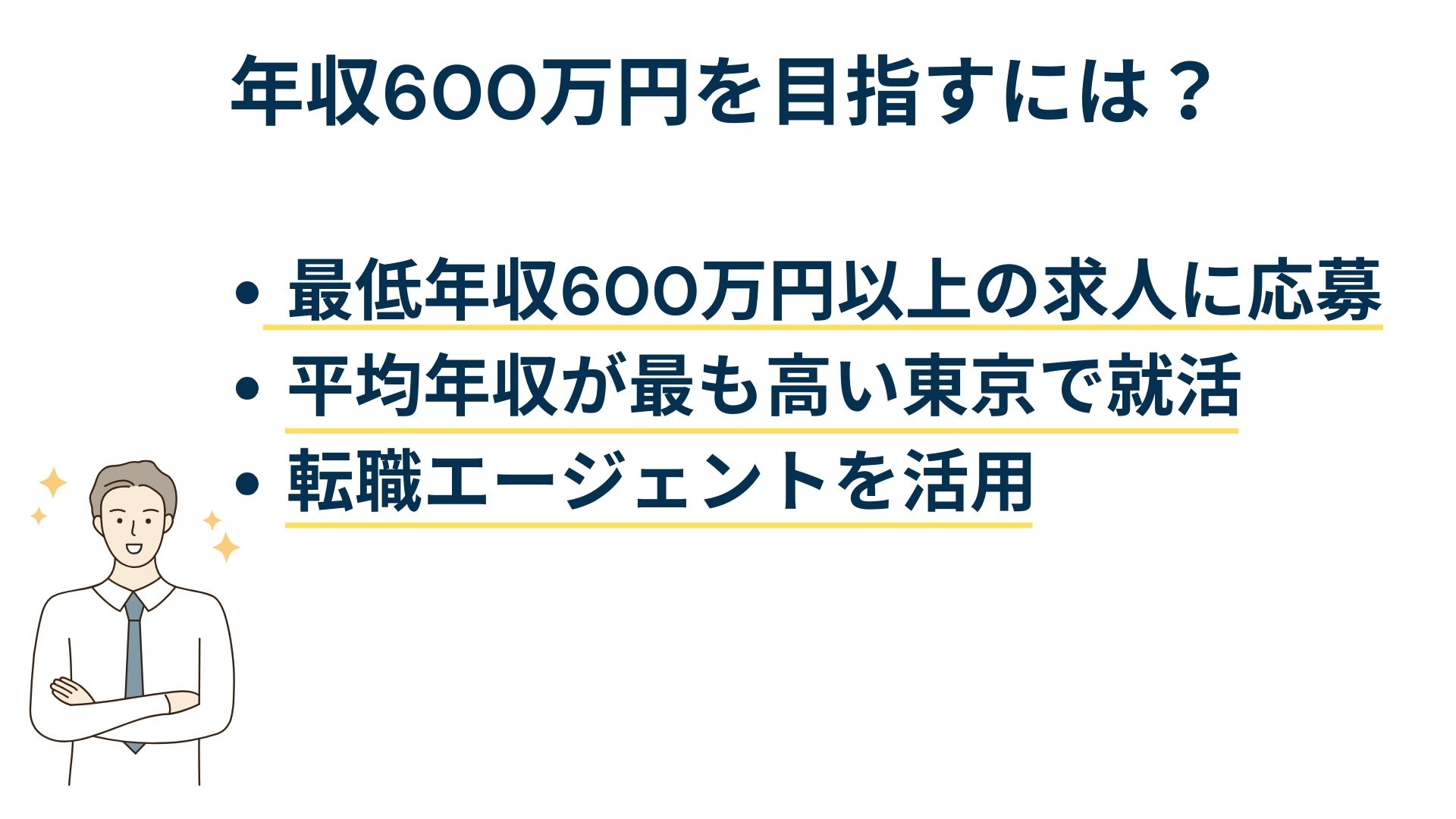

年収600万円を目指す方法は?

最低年収600万円以上の求人に応募する

年収600万円を実現するための有力な方法は、最低年収600万円以上の求人にすることです。「500万円~700万円」で提示されていたら600万を切る可能性があるので、「600万円~」と書かれている求人に応募しましょう。

ただし、求人をチェックする際には「月給」「モデル年収」も必ず確認してください。求人によっては「エース社員であれば年収600万円を超えるケースもある」という意味合いで記載している可能性もあるからです。

入社直後の給与条件や想定される年収を確認しておく必要があります。また、応募条件を熟読しておくことも重要です。必須の経験や資格はあるのか、職務経験は問われるのかを確認した上で応募しましょう。

平均年収が最も高い東京で就活する

平均年収が最も高い東京で就活・転職をおすすめします。平均年収は都道府県によって差があるため、最も高い東京で働くことは、年収600万円を目指しやすいと言えます。

一方で、都心近郊に引っ越すと生活コストも上がりやすい点に注意が必要です。地方と比べて家賃が高く、生活する上で必要な固定費が上がってしまう可能性があります。仮に年収が上がったとしても、体感としてはあまり豊かとは思えない場合もあるのです。

東京を中心に求人を探すのであれば、職場が通勤圏内か、通勤の負担が大きすぎないかといった点も考慮しておくことが大切です。東京で就業するのが難しい場合は、東京に次いで平均賃金が高い神奈川や大阪などを視野に入れておくことをおすすめします。

転職エージェントを活用する

年収600万円を実現したい人は、転職エージェントを活用することをおすすめします。転職エージェントに登録すると、担当アドバイザーがつき丁寧なサポートを得られるからです。高年収の仕事に就くためのアピールポイントを客観的にアドバイスしてもらえます。

また、適正年収診断ツールを用意している転職エージェントも少なくありません。自身の市場価値を客観的に把握しやすくなり、年収600万円を目指すために必要な準備がより明確になります。

年収600万円への転職を目指す際のポイント3つ

同業種・同職種への転職の場合

同業種・同職種への転職を希望する場合は、今までの経験やスキルがより行かせる企業に転職することをおすすめします。

しかし年収600万円を目指すのであれば、その業界の中でもより深い知識・経験などが求められるので簡単とはいえません。

そもそも平均年収が600万円以下の業界であれば、役職手当なども狙った転職を目指すか、本業と関わる副業で2つ以上の収入源を持つのも手でしょう。

異業種・異職種への転職の場合

今までと違い業種・職種への転職を希望する場合は、志望する企業は今までの経験やスキルを重視しない可能性があります。それよりも、部下への育成経験・マネジメントスキルといった、汎用的に活かせるスキルを持っているかで判断することが多いです。

そのため、現在持っているスキルを新しい職場でも活かせるかどうかが、アピールできることが重要になります。

業種や職種が同じ・異なる関係なく、年収600万円以上を目指すのであれば、必ず「管理職・マネジメント業務の経験・資質」が求められます。

転職において企業は「即戦力」を求めているため、その人にしかできない・すぐに活躍できる力を期待しているからです。

自分にこれらのスキルが備わっているかを判断するのは難しいという場合には、転職サイトや転職エージェントを使って、自分の魅力を最大限にアピールできるコツやフォローなどがもらえるでしょう。

まとめ

年収が600万円の人の手取りや生活水準などを紹介しました。独身で一人暮らしであっても、年収が600万円あれば貯金をしてもゆとりのある生活が送れます。

しかし既婚者や子どものことを考えると、将来的なことも見越して節約をしておく必要があります。

現在年収が600万円に届いていない人がもし年収600万円を目指す場合はいくつか方法がありますが、転職を視野に入れてみるのもいいでしょう。

自分のスキルや経験をもっと活かせる場が見つかるかもしれません。

コメント