年収750万円というと、一般的には高収入層に分類されます。

期間工.co.jpの調査によると、日本全体の平均年収は4,453,314円、中央値は3,967,314円でした。年収750万円という数字は、この平均を大きく上回っていますので、贅沢な暮らしができるのではないかと期待も膨らみます。

一方で、最近のニュースでは、年収1,000万円でも生活が苦しいという記事を見かけることも多くなりました。年収750万円とは一体どんな生活になるのでしょうか。

そこで今回は、年収750万円の手取り金額、節税方法、生活レベルを調査しました。年収750万円を目指しやすい職業もまとめましたので参考にしてください。

【結論】口コミで分かった編集部おすすめ転職エージェント

結論!当サイトが口コミをリサーチした結果、みんなから支持を得ている転職エージェントは次の3つだと判明しました!

どれのエージェントに登録しようか悩んでいる方は、複数登録することをおすすめします!

複数のエージェントを掛け持ち登録をしてたくさんの求人を紹介してもらい転職活動を有利に進めていきましょう!(※PR)

1位:マイナビエージェント

- 新卒サイトNoのマイナビが運営

- 金融・メーカー・ITの転職支援に精通

- 20-30代の若手の転職支援に定評

担当者によってサービスの質に差があったり、グループ内の情報流出など、やや安定感に欠けるため、『リクルートエージェント』や『doda』と併用することをおすすめします。

\今すぐ無料で登録をする/

※退会はいつでもできます

2位:doda

- リクルートと並ぶ求人数を保有するエージェント

- リクルートが保有していない優良求人案件に出会う確率が高い

- 全国どの職種をとっても求人が豊富

担当者によってサービスの質に差があったり、グループ内の情報流出など、やや安定感に欠けるため、『リクルートエージェント』や『マイナビエージェント』と併用することをおすすめします。

\今すぐ無料で登録をする/

※退会はいつでもできます

3位:リクルートエージェント

- 求人数No.1を誇る大手転職エージェント

- 年収750万円以上のハイクラス層向けに『リクルートダイレクトスカウト(by リクルート)』も運営

- 全国どの職種をとっても求人が豊富

担当者によってサービスの質に差があったり、グループ内の情報流出など、やや安定感に欠けるため、『doda』や『マイナビエージェント』と併用することをおすすめします。

\今すぐ無料で登録をする/

※退会はいつでもできます

年収750万円の手取り額はいくら?給与明細をチェック

そもそも手取り金額とは?

手取り金額とは、収入から税金や社会保険料、その他の控除額を差し引いた実際に手元に残る金額のことを指します。

具体的には、所得税、住民税、厚生年金保険料、健康保険料、介護保険料、雇用保険料、社会保険料控除などが差し引かれたうえで、手取り金額が決定されます。これらの控除額は、所得額や家族構成によって異なるため、同じ年収でも手取り金額は変動します。

また、年収と手取り金額には、ボーナスや残業手当などの特別な収入や、扶養家族の有無、住民税の課税地域など、様々な要素が影響します。そのため、年収や手取り金額を比較する際には、これらの要素を考慮する必要があります。

世帯状況別年収750万円の手取り金額

下の表は、ボーナスありと無しの場合の年収750万円の手取り金額を「独身一人暮らし」と「配偶者が専業主婦(夫)で16歳以下の子供が1人」の世帯で調査したものです。

| 独身一人暮らし | 配偶者が専業主婦(夫)で16歳以下の子供が1人 | |||

|---|---|---|---|---|

| ボーナスなし | 年間150万円ボーナス | ボーナスなし | 年間150万円ボーナス | |

| 年収 | 7,500,000 | 7,500,000 | 7,500,000 | 7,500,000 |

| 月収 | 625,000 | 500,000 | 625,000 | 500,000 |

| 厚生年金 | 680,760 | 686,250 | 680,760 | 686,250 |

| 健康保険 | 364,932 | 367,875 | 364,932 | 367,875 |

| 雇用保険 | 37,500 | 37,500 | 37,500 | 37,500 |

| 所得税 | 389,700 | 388,100 | 313,700 | 312,100 |

| 住民税 | 418,600 | 417,800 | 385,600 | 384,800 |

| 手取り収入 | 5,608,508 | 5,602,475 | 5,717,508 | 5,711,475 |

| ひと月あたり | 467,375 | 466,872 | 476,459 | 475,956 |

まとめると、社会保険や住民税は、居住地や扶養家族の人数によっても変動しますが、年収750万円の月々の手取り金額はだいたい46万円~48万円ほどと考えられます。

年収750万円の生活レベル

総務省のよる家計調査の結果、世帯人数別の家賃を除く月額生活費の平均は以下のとおりです。

| 夫婦二人 | 平均24万円 |

| 夫婦二人と子供一人 | 平均26.6万円 |

| 夫婦二人と子供二人 | 平均28万円 |

参考リンク 総務省統計局

子どもがいる場合は、学費の積み立てなどがあるのでもう少し支出が増えますが、上記のような金額となっています。

年収750万円だと平均の手取りが約47万円なので、家賃を入れても子ども二人までであれば余裕を持った生活ができるでしょう。

年収750万円は高い給与水準ではありますが、無計画な生活を送っていてはお金が足りなくなってしまいます。自分の収入と支出を把握し、家計簿をつけて予算管理を行うことが大切です。

また、収入が高くなると、欲しいものややりたいことが増えてきますが、全てを叶えることはできません。自分にとって何が本当に大切なことなのかを考え、優先順位をつけて支出を決めることが大切です。

少しでも手取り金額を増やしたい!おすすめ節税術7選

平均年収より高い年収750万円ですが、手取りを見てみると思った以上に税金が引かれ、思うようにお金を使えない現実が待ち受けているでしょう。

手取り金額を増やすために、知らないと損する節税方法を7つ解説します。

- 生命保険料控除・地震保険料控除

- ふるさと納税

- NISA・つみたてNISA

- iDeCo(イデコ)

- 医療費控除・セルフメディケーション税制

- 住宅ローン控除

- 特定支出控除

それぞれについて詳しく解説していきます。

生命保険料控除・地震保険料控除

生命保険料控除とは、自分や配偶者、子どもの生命保険料を支払った場合に、一定額が所得から差し引かれる制度です。具体的には、保険料の額に応じて最大で65,000円の控除が受けられます。

震保険料控除とは、自分の住んでいる住宅に対して支払った地震保険料に対して、一定額が所得から差し引かれる制度です。具体的には、保険料の額に応じて最大で50,000円の控除が受けられます。

ふるさと納税

ふるさと納税とは、所得税や住民税を納める場所(ふるさと)に寄附をすることで、その寄附額を税金から控除できる制度です。年収が750万円であっても、ふるさと納税を行うことで税金の軽減が期待できます。実質負担2,000円で行える寄付限度額の目安は 118,900円となります。

ただし、ふるさと納税の控除額には限度額が設定されています。年収が750万円の場合、以下のような限度額が設定されています。

所得税の控除額の限度額は、寄附金額の総額のうち、年収の3分の1までとなります。つまり、年収750万円の場合は、250万円までが所得税の控除限度額となります。

住民税の控除額の限度額は、寄附金額の総額のうち、年収の4分の1までとなります。つまり、年収750万円の場合は、187.5万円までが住民税の控除限度額となります。

なお、ふるさと納税の控除額は、年度ごとに変更される場合があるため、最新情報を確認することが重要です。また、寄附先や寄附の方法によって控除額が異なる場合があるため、事前に確認しておくことをおすすめします。

NISA・つみたてNISA

一定の条件を満たす投資信託や株式などの資産を、非課税で運用できる制度です。NISAは、一定の枠内で資産を運用することで、資産形成を促進し、将来の資産形成に向けた貯蓄行動を奨励することを目的としています。

具体的には、NISAは個人年間投資額が120万円まで、20年間にわたって非課税で運用することができます。

つみたてNISAは、毎月定額で投資信託を積み立てることができる制度で、個人年間投資額が40万円まで非課税で10年間運用することができます。

また、NISAは、一度に120万円までの投資が可能であり、1年に何度でも投資ができますが、つみたてNISAは、毎月一定額を積み立てることが前提となっており、投資額を一度に40万円を超えることはできません。

さらに、NISAは、投資信託や株式、債券、ETF(上場投資信託)など多岐にわたる商品を取り扱うことができますが、つみたてNISAは、投資信託に限定されます。

NISAは投資信託や株式、債券、ETFなど、多彩な商品を取り扱えるため、リスク分散や運用戦略の多様化が可能です。

つみたてNISAは毎月定額の投資により、投資額を一度にまとめて投資する場合よりも、市場の変動に強くなるメリットがあります。

売却益や運用益に対して非課税なので節税効果があります。ただし、投資金額そのものに対する控除ではないので注意しましょう。

iDeCo(イデコ)

iDeCo(イデコ)は、個人型確定拠出年金制度の一種であり、個人が将来の老後に備えて資産形成をするための制度です。以下にiDeCoの主な特徴やメリットを説明します。

iDeCoの特徴は確定拠出年金制度の一種であることです。そのため拠出額や運用利回りに応じた確定した年金受給額が保障されます。

また、個人が自由に運用商品を選択できるため、自分のリスク許容度や目的に合わせて運用戦略を立てることができます。拠出金は、所得控除の対象となります。つまり、拠出した金額の一部が税金から還付されるため、手軽に拠出することができます。

ただし、iDeCoは、確定拠出年金制度の一種であるため、拠出時期や受給時期など、いくつかの制限があります。また、運用商品の選択によっては、元本割れや運用損失が発生するリスクがあるため、十分な情報収集とリスク管理が必要です。

iDeCoの節税効果は3つあります。

1 掛け金に対しての所得控除

掛金が全額所得控除されるので、課税所得が減り、当年分の所得税と翌年分の住民税が軽減されます。

2 運用益・売却益が非課税

一般の有価証券の運用益・売却益に対して20%の課税がされます。しかし、iDeCoで運用した場合の運用益・売却益には税金がかかりません。

3 受け取り時の税制優遇

60歳になり、受け取りを開始するときも一定額までは税金が優遇されます。

医療費控除・セルフメディケーション税制

セルフメディケーション税制は、自己判断で市販薬を使用することを促進するために、2009年に導入された税制です。この税制では、一定の条件を満たす市販薬の購入費用が、所得税・住民税の非課税対象となります。

具体的には、以下の条件を満たす市販薬が対象となります。

- 厚生労働省が指定する医薬品であること

- 医療用として使用される場合に必要とされる成分や用途であること

- 1回の購入金額が2,000円以下であること

また、対象となる市販薬の購入費用には、家族分のものも含まれます。

この税制を利用することで、市販薬の購入費用が非課税対象となるため、所得税・住民税が軽減され、節税効果を得られます。

医療費控除は、自分や家族の医療費を年間で10万円以上支払った人は、一定額まで医療費控除を受けられる制度です。年末調整の対象外となるため、自分で確定申告することが必要です。

「1年間に支払った医療費」-「保険金などの各種補てん金」-10万円

が控除の対象です。ただし、セルフメディケーション税制を利用する際には、指定された市販薬の条件を確認することや、医師の診療や薬剤師の指導を受けることが必要です。

住宅ローン控除

ローンを利用して住宅を購入した場合、入居時から最長10年間、住民税や自所得税から控除を受けられる制度です。

最初の年に確定申告が必要となります。入居時期や宅地面積に条件があるので確認が必要です。

特定支出控除

業務にかかわる支出について、給与所得控除額の2分 の1(最高 125 万円)を超える場合、その超えた金額が所得税から控除される制度です。

控除される科目は以下の通りです。

- 通勤費

- 職務上の旅費

- 転居費

- 研修費

- 資格取得費

- 帰宅旅費

- 勤務必要経費

- 図書費

- 衣服費

- 交際費等

ただし、会社の許可が必要など、ハードルが高いのであまり現実的な手段とは言えないでしょう。上記の科目は、会社ですでに経費として認められていることが多いからです。

年収750万円の家賃相場は14.8万円

家賃は、月の手取り金額の3分の1程度が標準とされています。年収750万円の月額平均手取りは44万円程度なので、家賃は14.8万ほどが適切な金額となります。

独身で一人暮らしの場合は、住宅の選択肢を広く持てる金額です。しかし、子供がいる場合、広さを重視して築年数や場所を妥協するなど、選択肢も狭まってくる金額となります。

家賃が上がるとそのほかの生活水準も高くなる傾向にあります。その点も注意して適切な住居を選択しましょう。

田舎と都会の生活水準の違い

年収750万円を手にした場合、地方と都会での生活費の差は大きく異なります。特に、都心部に住む場合は、生活費が高くなる傾向にあります。

例えば、家賃を見てみると、東京都内の一部のエリアでは、1LDKの家賃が月額20万円以上となることもあります。一方、地方都市では同じ広さの部屋でも、数万円程度で借りることができる場合もあります。

また、食費や交通費も都市部であれば高くなる傾向にあります。都会には多様な消費文化があります。ショッピングやレストランなど、多彩な選択肢があるため、多様な消費をすることができます。一方、地方にはそれほど多くの選択肢がないため、ライフスタイルに制限がかかる場合があります。

一方で、地方に住む場合は、生活費が安くなることがあります。家賃が安いだけでなく、食材や生活用品も安く購入できる場合があるからです。

都会では交通費が高くなる傾向があり、地方と比較すると収入に占める割合も大きくなります。また、駐車場代や高速道路の料金も高く、交通費に関する負担が大きくなることもあります。

年収750万円を手にしても、地方と都心部では生活費の差が大きく、生活レベルにも違いが生じることがあるため、転居する場合は慎重に考える必要があります。

最近はフルリモート求人も多数公開されているので、生活水準を低く抑えるために田舎への引っ越しを考えてみるのも良いかもしれません。

年収750万円の貯蓄額

金融広報中央委員会の家計の金融行動に関する世論調査によると、年収750万円~年収1,000万円未満の預貯金・有価証券を含む金融資産の保有額は、2,165万円です。

同調査によると、年収750万円~1,000万円未満の世帯の平均貯金額は手取り収入の10〜15%未満となっています。

一般的に手取り金額の10%~20%程度を貯蓄や投資に回すことが理想的なライフプランとされているので、平均的な数字と言えます。

つまり、年収750万円の適切な世帯の貯蓄額は75万円~150万円と言えるでしょう。月平均だと10万円程度です。その場合、可処分所得は月に34万円ほどになる点に注意が必要です。

年収750万円世帯の生活レベル

総務省の家計調査によると、年収750万円世帯の生活費は以下のとおりです。

| 二人以上世帯 | 単身世帯 | |

|---|---|---|

| 食 料 | 81,152 | 39,069 |

| 住 居 | 16,230 | 23,300 |

| 光熱・水道 | 33,465 | 13,098 |

| 家具・家事用品 | 11,425 | 5,487 |

| 被服及び履物 | 10,203 | 5,047 |

| 保健医療 | 13,186 | 7,384 |

| 交通・通信 | 45,610 | 19,303 |

| 教 育 | 7,767 | 0 |

| 教養娯楽 | 28,459 | 17,993 |

| その他の消費支出 | 54,151 | 31,071 |

| 交際費 | 13,831 | |

| 合計 | 301,648 | 175,583 |

単身世帯の月間の生活費が約175,583円ですので、独身で年収750万円の人は貯蓄・投資も含めて十分な暮らしができると言えるでしょう。

二人以上の世帯の支出平均は256,599円となっていますが、これは子どものいない世帯や高齢者世帯などすべての世帯を含む平均です。子どもの養育が必要ない家庭であれば、年収750万円でも貯蓄・投資を含めて十分な生活ができそうです。

子どもがいる場合はその年齢や人数で、必要な支出額が大きく変わってくるので注意が必要です。養育費や将来の学費の積み立て、習い事が家計を大きく圧迫する要因となります。

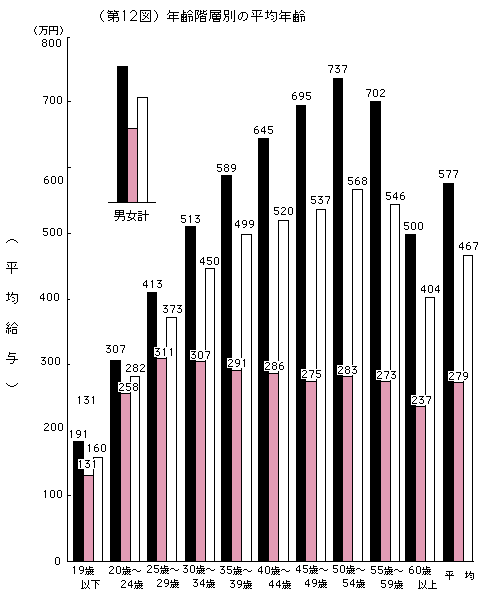

年収750万円の年齢層は?50代でも平均年収は730万円

出典 https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan1997/menu/05.htm

出典 https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan1997/menu/05.htm

国税庁の調査によると、最も高い給与の年齢層は50代です。勤続年数が長く年功序列で昇給した世代、もしくは、中小企業であっても役員報酬などをもらっている可能性があります。

しかしこの年代も平均が730万円ですので年収750万円に届いていません。年収750万円を得るには昇給を待つのではなく、転職して年収を上げるか副業をすることが大切です。

そうすれば50代まで待たなくても若くして年収750万円を得ることは可能です。

年収750万円を目指すためのキャリアアップ戦略

年収750万円ともなると、1つの企業で勤続年数を重ね、役職についている人材が多いのが特徴です。

年齢を重ねることでしか、年収750万円に到達できないのでしょうか。

実際はそんなことはありません。適切なキャリアプランニングや転職活動を通じて、比較的簡単に年収750万円を目指せる職種もあります。

たとえば、IT業界や金融業界、医療業界など、高収入が期待できる職種または業界です。このような職種では、経験やスキルを磨くことによって年収750万円以上を手にすることが可能です。

また、人材不足が続く業界では、求人案件が多く、年収が高くなる可能性もあります。

ここでは、転職でも年収750万円を狙える業界と職種をそれぞれ3つ挙げました。

転職で年収750万円を目指しやすい職種3選

営業職

売上に直結する仕事であるため、成果に応じた報酬が期待できます。成績が良ければ、ボーナスやインセンティブを狙うことも可能です。

営業職は企業の成長に直結する仕事であるため、高い貢献度が期待されています。そのため、給与面でも高く評価されることがあります。また、離職率が高い職種でもあるので、基本給が高めに設定されていることも多いです。

エンジニア

AIの目覚ましい発展に伴いテクノロジーの進化に適応したエンジニアの需要が高まっています。特に、AIやIoT、ブロックチェーンなどの分野でのエンジニアの需要が高まっており、年収750万円も十分狙える職種です。

プログラミング言語やアルゴリズム、データベース設計などの知識が豊富なエンジニアはさらなる好待遇で転職できることもあります。

経営コンサルタント

経営コンサルタントの業務は、企業の経営課題を解決するための戦略立案や実行支援など、幅広い分野にわたります。そのため必要な意識も企業の経営戦略やマーケティング戦略、人事戦略など、多岐にわたることが多く、その専門性の高さから高い報酬が設定されています。

また、プロジェクトによっては長時間労働を要することがあります。しかし、時間や労働に対して高い報酬が支払われることが多いため、収入が高いとされています。

転職で年収750万円をめざしやすい業界3選

IT業界

現在のIT技術の進歩はとても速く、プログラマーやエンジニア、システムエンジニアなどの技術者がますます必要不可欠となっています。また、データサイエンティストやAIエンジニア、セキュリティエンジニアなど、最新の技術や知識を持った専門家にも需要があります。

IT技術は、国境を越えて使われることが多く、グローバルなビジネス展開が進んでいます。そのため、同じ技術を持ちながら、高い報酬の国で働くこともできます。

金融業界

扱う商品の金額が高い業種は年収も高い傾向があります。そのため、金融業界も高収入が期待できる業界の一つです。特に、証券会社や投資銀行、銀行などの金融機関においては、高いスキルや専門性が求められる職種が多数存在します。

例えば、証券アナリストやトレーダー、投資銀行家などが該当します。ただし、この業界は長時間労働が一般的であり、厳しい労働環境もあるため、自分に合った業界であるかどうかを考える必要があります。

不動産

不動産業界は、物件の売買や賃貸、管理などの仕事を行っています。そのため、取引額が非常に大きく、その手数料も高額になります。不動産業界には、取引を担当する営業職や不動産仲介業者などがあり、成功報酬の形で高収入を得ることができます。

また、不動産業界には、成果に応じたインセンティブやボーナス制度が充実していることがあります。売上や契約件数など、個人の業績に応じて高い報酬を得ることができます。

年収750万円の全体の割合 年収750万円は勝ち組?

国税庁の調査によると、年収700万円~年収800万円の人の割合は給与所得者全体の中で4.6%です。中でも女性の割合はわずか1.7%です。男性は6.8パーセントとなっています。

ちなみにボリュームゾーンは年収300万円~年収400万円の17.4%なので、年収750万円は高所得者ゾーンに分類されます。全体から見た給与金額においては、年収750万円は「勝ち組」なのではないでしょうか。

ただし、単に年収が高いからといって、必ずしも全てが良いとは限りません。高収入であっても、ストレスや過重な労働による健康被害など、様々な問題を抱える可能性があるからです。

また、年収750万円以上を稼ぐ人々でも、生活水準や個人的な価値観、ライフスタイルの選択によって、その人が「勝ち組」と感じるかどうかは異なるでしょう。

年収750万円以上を稼ぐ人々が「勝ち組」であるかどうかは、単純な収入だけでは判断できません。

それぞれの人が幸せになれるように、自分に合ったライフスタイルや目標を見つけ、達成していくことが重要です。

年収800万円で幸福度は頭打ち?年収と幸福度の意外な関係3選

2002年のノーベル経済学賞を受賞した心理学者ダニエル・カーネマン教授が、年収7万5,000米ドル(当時約800万円)で幸福度はほぼ頭打ちになると発表しました。

これはどういった背景があるのでしょうか。

考えられる主な理由を3つ挙げました。

物質的な充足感の限界

一定の収入水準を超えると、物質的な充足感が得られるようになります。

しかしそれ以上に収入が増えても、物質的な充足感は増加せず、幸福度の向上には限界があると考えられています。

時間やストレスの影響

高収入を得るためには、多くの場合、長時間労働やストレスの多い仕事をしなければならない場合があります。

これらの要因が、幸福度の向上を妨げることがあるため、高収入によって得られる幸福度の増加が鈍化することがあります。お金があっても使う暇がないという状況に陥ってしまいます。

比較相対的な幸福感

人は、周りの人たちと比較して自分の幸福感を感じる傾向があります。年収800万円の人が、周りの人たちよりも収入が高い場合は、幸福感が得られるかもしれませんし、収入が低い場合は、幸福感が得られにくいかもしれません。

年収800万円以上になると、付き合う人間関係や周りにいる人の年収もさらに高くなります。相対評価として再び自分が低い収入だと感じてしまう傾向があるようです。

このように、年収800万円を超えると幸福度に差がなくなる傾向にあり、年収750万円だと、幸福度もそれなりに高いと言えるでしょう。キャリアアップも年収800万円を視野に入れてみても良いかもしれません。

旦那の年収が750万円以上なら専業主婦もできる?

年収750万円の家庭の手取り金額は月に44万円程度です。

子ども一人を大学卒業まで養育した場合にかかる費用は約3,000万円なので、子供が1人であれば専業主婦でも余裕をもった生活ができるでしょう。

しかし、子供が二人以上で大学までの進学を考えている場合、その費用は6,000万円になります。そのため、支出金額をコントロールし手収支のバランスを取っていくことが必要となってきます。

しかし、世帯のうち一人が専業主婦(夫)となった場合、年金や保険料の負担を軽減できます。また、扶養控除で税負担が軽くなるというメリットもあります。

まとめ

年収750万円は、日本の平均年収を大幅に上回る高収入層に位置する給与水準です。

年収が750万円あれば、一般的には高級住宅や車などそれなりに高い基準の生活をすることも可能になります。また、海外旅行や高級レストランでの食事など、比較的ハイレベルな娯楽を楽しめます。

ただし、必ずしもすべての人が同じように生活できるわけではありません。生活レベルは、人それぞれのライフスタイルや価値観によって異なるため、年収が高くても節度ある生活を送ることが大切です。

最近は、高収入でも生活が苦しいという話も聞かれますが、その背景には、消費の多様化やライフスタイルの多様化、個人の好みや価値観の変化などがあります。何が本当に重要かを見極め適切な消費を行うことで心身ともに豊かな生活を送りましょう。

コメント