アイフルと言えば、2000年代初頭にCMで話題になった、大手の消費者金融の一つです。

その当時から今の今まで、多くの消費者金融がありますが、その中からこの大手消費者金融のアイフルを選ぶ理由はいったいどのようなものになるのでしょうか。

もちろん、アイフルを利用するのであれば、アイフルなりの強みもあります。

アイフルは消費者金融らしいサービスの多くを充実させており、そのような点は大きなメリットと言えるでしょう

その強みにばかり目を奪われていてはいけません。メリットがあると言うことはデメリットもあるということです。

逆に言えば、アイフルが選ばれていない理由がその弱みに該当するのです。

消費者金融ですので、私たち消費者にとっては利用することを多少躊躇されると思います。

この記事を参考にしてアイフルをで借り入れ、それ以外の金融機関を利用すべきかを考えるといいと思います。

[common_content id=”8770″]

アイフルはどういった会社?

業界最大手の消費者金融業者です。独自のノウハウと、チワワを出したCMの効果などで利益を高く上げていましたが、最盛期は2000年代の初頭で終わってしまいました。

2005年になると取り立てなど問題が報道されるようになり、翌年には営業命令を受けました。さらには賃金業法が改正されたことによって、これまでアイフルで適用されていたグレーゾーン金利が撤廃されたことにより利益を大幅に減らしました。

2009年には事業再生を行い、今現在ではグループを再建して経営を行っています。

アイフルの特徴としては、他の大手消費者金融とは違い、銀行グループに入っておらず、完全に独立した形の消費者金融であることです。

消費者金融系カードローンなので総量規制の対象となり、年収の3分の1以上の借入はできません。

利用条件は満20歳以上で70歳未満の定期収入のある方となっており、収入があればパートやフリーター学生でも利用することは可能です。簡単に言うと満20歳以上の定期的な収入と返済能力を有する方でアイフルの基準を満たす方

専業主婦に関してはパートやアルバイトしていないのであれば、安定的に収入を得ていないと判断されて審査を受けることはできません。

[common_content id=”8772″]

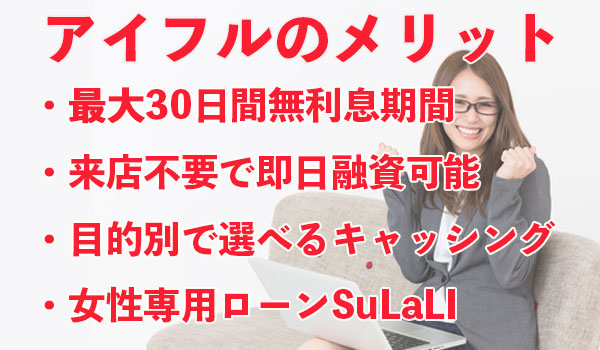

アイフルのメリットとデメリット

アイフルを利用するメリットは?

早速アイフルを利用する上でのメリットを挙げてみましょう。

はじめての方なら最大30日間利息0円

1つ目のメリットは無利息期間が用意されていることです。

アイフルの無利息期間の導入は比較的最近で、アイフルに無利息期間があることを知らない方も多いかもしれません。

アイフルの無利息期間は最大30日間利息0円サービスとなっており、契約日の翌日から適用されるようになっています。

なお、無利息期間が適用されるのは、アイフルを初めての利用であり、なおかつ通常のキャッシングローンを利用する場合に限ります。

無利息期間は契約日の翌日から始まります。借入日が遅くなればその分サービス日数が減るだけです。契約日に借りたほうがお得と言えるでしょう。

最短1時間で融資可能

2つ目のメリットとしては、ホームページか電話にてからの申し込みから借入までができるようになっていることです。そのため、当日最短で1時間で借りることもできます。

ただし、その日に借りたい場合際には14時10分までに振り込み依頼をする必要がありますので、注意しましょう。

「おまとめMAX」と「借り換えMAX」

3つ目のメリットは、アイフルにはおまとめローンの専用の、「おまとめMAX」と「借り換えMAX」という2つのプランが用意されていることです。

こちらのプランの良さは、金利率が12%から15%と低金利となっており、さらに賃金業法に基づいて設定されている商品となっていますので、総量規制の対象にはなりません。

最高の借入限度額も800万円となっており、金利率もほぼ銀行カードローンと変わりませんので、おまとめローンに向いているというメリットがあると言えるでしょう。

女性専用レディースアイフル

最後のメリットは、女性専用ダイヤルとしてSUCALIと言うものが用意されていることです。

こちらは、借入をする際に男性のオペレーターが苦手だと言う女性に向けて作られているサービスです。

こちらでは女性のオペレーターが必ず対応してくれるようになっています。

利用融資金額が50万円以内であれば、審査結果が最短で30分で分かるようになっています。

ただし、その他の利用条件に関しては完全に普通の申し込みの場合と同じですので、特別変ったことはとくにはありませんので、期待はしないようにしましょう。

[common_content id=”8772″]

アイフルを利用するデメリットは?

では次にデメリットを挙げてみましょう。

消費者金融の平均的金利

初めにデメリットとして挙げられるのは、消費者金融であるために金利が高く設定されていることです。

金利率は3.0%から18%となっており、消費者金融としては平均的な数値となっています。もしも、低金利に拘っており、消費者金融でなくてもいいと言うのであれば、アイフルは候補から除外をした方がいいかもしれません。

手数料無料が自社ATMのみ

次のデメリットとしては、返済にかかる手数料が多い事です。

アイフルにはいくつもの返済方法がありますが、そのうちの半分以上が手数料がかかるようになっています。

手数料がかからない返済方法は、店舗か自社ATMを利用するか、口座振り込みの場合のみです。

返済方法は複数ありますが、その中にインターネットバンキングが無く、24時間365日の手数料無料で利用出来ない点が非常に残念なところです。

銀行系のグループ会社ではないから不安?

最後のデメリットが、銀行系のグループ会社ではないという点です。

同じ消費者金融系のプロミスやアコムとは違い銀行傘下のグループ会社ではありません。

独立系で銀行系グループではないので万が一が起こった時、経営や資金面では不安が残ります。

[common_content id=”8772″]

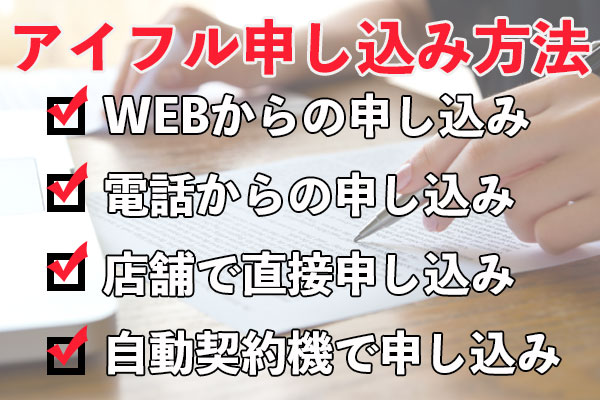

アイフル申し込み方法

では、次にアイフルの申し込み方法、借入方法、返済方法と返済方式について見ていきたいと思います。

一応、審査にかかる時間も申込みに関わることとして、一緒に紹介したいと思います。

申し込み方法について

まず、申し込み方法ですが、アイフルでは4種類の申し込み方法があります。

- スマホやパソコンなどでホームページから申し込み

- 電話での申し込み

- 店舗で直接申し込む方法

- 自動契約機で申し込む方法

4種類もありますが、実際には来店をする必要がある申し込み方法と、来店をしなくてもいい申し込み方法に別れているだけです。

来店しない申し込み方法としては、ホームページと電話での申込みが挙げられます。

来店しない場合

[marker]ホームページの申し込み画面か、電話で申し込みをすると、後は審査結果がきます。[/marker]

メールやFAXなどで必要な書類を提出し、あとはホームページ上か来店をして手続きをすることで、利用することが可能になります。

電話での申込みの場合でもネットを利用できないと、来店をしなければならなくなります。

来店する場合

店舗か自動契約機で利用する場合は、有人店舗か自動契約機で申し込みを初め、あとはその場で全ての手続きを終えます。

その場でローンカード発行してを受け取ることができるので、口座振り込み以外でも、ATMからお金を借り入れることが可能です。

なお、自動契約機については、昔は違う名前でしたが、今では「無人契約でんわBOXてまいらず」という名前になっています。

契約機の操作は自分一人で行うことが必須であるわけではなく、オペレーターと電話しながらでも手続きが行えるようになっています。

[common_content id=”8772″]

アイフル審査の流れは?

審査の時間は

審査時間については、最短では20分となっています。電話やホームページでは、混雑状況などによっては1時間かそれ以上もかかることが多いようです。

アイフルに休日はありませんので、平日はもちろんのこと、土日祝日であっても大丈夫です。

無人契約機であれば土日祝日でも22時まで営業していますので、そちらを利用するといいかもしれません。店舗は平日18時までしか営業していません。WEBからは24時間営業は申し込みが可能です。

審査回答時間は平日・休日ともに9:00~21:00です。

[common_content id=”8772″]

当日に借りたい場合

とにかく早く借入を行いたいのであれば、ホームページなどからで申し込みを行い、審査終了直後に自動契約機でカードを発行するといいでしょう。

その場合はすぐ近くにあるATMからお金を借りることができますので、非常にスピーディにお金を借りることができます。

なお、カードを発行したくとも、近くに契約機や契約機の置いてある店舗などが無い場合もあります。

そのようなときには口座振り込みによって融資を受けることになりますが、その際には銀行の営業時間の関係上、平日の14時10分までに振り込み依頼までの工程を済ませなければいけませんので、注意しましょう。(※受付時間によっては、振り込みが翌営業日となる場合があります。)

審査内容は?

基本的には信用情報機関に問い合わせをして、『過去の金融事故情報(延滞や破産)』『就業状況』『返済能力』を確認します。

会社員の方はアイフルもしくは、信用情報機関の担当者より勤務先への在籍確認が入ります。審査内容になります。

→→アイフル在籍確認について

必要書類

基本的には運転免許所のような身分証明書等の本人確認書類が必ず必要になります。

アイフルのご利用限度額が50万円を超える場合またはアイフルのご利用限度額と他の貸金業者からのお借入総額が100万円を超える場合源泉徴収票などの収入証明書が必要になります。

[common_content id=”8772″]

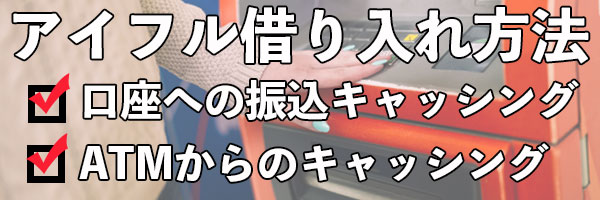

アイフルの借り入れ方法について

アイフルの借入方法は、振込とATMのどちらかになります。

口座への振込キャッシング

振り込みに関しては、ホームページか電話で依頼をするだけで、自身の口座へと振り込んでもらえるので、手数料が発生しません。

なお、基本的にはどの金融機関にも対応していますが、振り込み依頼を行ったときから実際に銀行口座にお金が反映されるまでにはタイムラグが生じます。

特に、土日祝日に依頼を行った場合には翌営業日に反映されます。

振り込み依頼は急いでお金を借りたいという場合にはあまり向かないかもしれません。

ATMからのキャッシング

ATMについては提携ATMを利用すると手数料が発生してしまいます。手数料の発生しないATMは、アイフルの自社ATMで、こちらは土日祝日も朝の7時から23時まで利用可能になっています。

ただし、台数がかなり少なめであるために、実際に利用したくともなかなか利用できない場合も考えられます。

なお、提携しているATMは、下記の通り。

- 三菱UFJ銀行

- イオン銀行

- セブン銀行

- ローソンATM

- E-net

- 西日本シティ銀行

- 親和銀行

- 福岡銀行

- 熊本銀行

実際には他社と比較すると提携ATMの種類は乏しい部類には入りますが、コンビニATMが大体全て利用することができるので、いざ利用したいと思ったときにはコンビニを探した方が早いかもしれません。

これらの利用の際には手数料がかかり、利用額が1万円以下であれば110円、1万円を超えるのであれば220円がかかるようになっています。

借入の場合はほぼすべてのケースで1万円以上借入をすることになりますし、1万円未満の借入であったとしても、その後何度も何度も借入をすれば、それだけ手数料が加算してしまいますので、手数料を少しでも抑えたいのであれば、1万円以上の借入を少ない回数で行った方がいいかもしれません。

手数料の発生するATMを使わずになるべくアイフルATMを利用した方がいいでしょう。

[common_content id=”8772″]

アイフルの返済方法と返済方式

返済方法

返済方法にについては、

-

提携ATMの利用

-

コンビニのマルチメディア端末の利用

-

振込

-

店舗や自社ATMの利用

-

口座振替

の5つの方法があります。

ただし、このうちに手数料がかからないのは、店舗と自社ATMの利用と、口座振替のみであり、それ以外の返済方法だと手数料がかかってきます。

こちらの手数料も、借入の際と同じで1万円以下であれば110円、1万円以上であれば220円となります。

当然、自社ATM、店舗、口座振替の利用をしたほうがオススメです。店舗数は25店舗、アイフルのATMも500台ほどなので、近くに内容なら口座振替にしたほうが良いでしょう。

[common_content id=”8772″]

返済期日

返済期日については、2つの制度から選ぶことができます。約定日制とサイクル制で、約定日制は毎月決まった指定日に返済を行うことで、返済日までの10日間が返済期間となる方法です。

サイクル制については、返済日の翌日から35日ごとに次の返済日が決まるようになっています。

期日前であれば、いつでも返済を行うことができますが、毎月ごとに返済日が変わりますので、返済日を常に確認しておかないと、返済を忘れてしまう恐れがありますので、注意しなくてはなりません。

また、振込でも、ATMの利用でも繰り上げ返済と一括返済にも対応しています。これらはお金に余裕がある際には、必ず行っておいた方がいいでしょう。

なぜならば、アイフルの返済方式が、「借入後残高スライド元利定額リボルビング返済方式」という方式になっているからです。

返済方式

こちらの方式では、借入残高によって毎月の返済額が決まる方式です。

借入を追加で行うと、毎月の返済額が再設定され、さらに返済を行っている最中にも借入額が減少すると、返済額も減るようになっていますが、返済が長期化して、利息が増大してしまうようになっています。

つまり、利息を節約したいのであれば、繰り上げ返済を積極的に利用することが必須になる返済方式なのです。

返済を行う上では、自動引き落としや、毎月の負担を軽減することができるのは、非常に嬉しい利点かも知れません。

利息がかなり膨らんでしまい易いので、余裕がある場合であっても、ほんの少しだけでも余裕があるのならば、繰り上げ返済は行った方がいいです。なお、少額融資を受けている場合でも、返済を早く終わらせた方が、金利は一気に少なくなります。

ですので、少額融資の際でも繰り上げ返済、さらに言えば、一括返済を行ってもいいかもしれません。

一度に返済のできそうな金額であれば、返済を長期間化させないように、早く繰り上げ返済などを活用して、早く返済ができるように心掛けましょう。

[common_content id=”8772″]

アイフルの金利は?

金利

アイフルの金利に関しては消費者金融の中では平均的な3.0%から18%が適用されるようになっています。

最低金利が適用されるのも、他の金融機関と同様に高額融資の際に限りますが、融資限度額が高額であれば、実際に借り入れをしたお金が少額であったとしても、その時の金利が適用されるので、希望借入金額を多めに設定しておくと、金利で得をすることがあるかもしれません。

低い金利が適用されるのは、少なくとも借入限度額が100万円以上にならなければならず初回の利用時ではまず適用出来ないでしょう。

融資限度額

アイフルの融資限度額については最高限度額が800万円と設定されています。

アイフルは総量規制の対象にもなりますし、個人向きの消費者金融ですから、実際に利用をする際にはそこまで気にはなりません。

他の消費者金融や銀行カードローンと比較すると、最大融資限度額がそこまで高い値段にはなってはいません。

なお、融資限度額についても、金利についても実際にどれくらいのものが与えられるかは、審査の内容によって変わりますので、少額融資であっても少しだけ金利が減少するようなこともあります。

融資限度額も金利率についいても、利用し続けることによって少しずつ良い条件になっていきますので、根気よく利用し続けると良い事もあるかもしれませんよ。

なお、限度額がいくら上昇するからと言って、総量規制の対象となる年収の三分の一以上の借入をすることは不可能です。

誰しもが最大融資限度額の800万円の借入をすることはできません。

800万円の借入れのためには、後述するおまとめローンを利用するか、もしくは年収が2400万円以上必要になりますので、お間違いの無いようにしましょう。

また、限度額が自身が希望する金額とは異なる場合も多々あります。そのような場合では、限度額が高くなれば、それだけ自分の信用情報や、その他の審査に関わる項目に優良な部分があったと言うことを判断することができます。

もしも、限度額が低めとなってしまった場合には、それだけの金額を下げる理由が、自身の信用情報にあったと言うことが想像できます。

当然ですが、初めての借入の場合には、審査項目だけでしか分からないことでもって審査が行われるので、少額の融資になりがちです。

[common_content id=”8772″]

アイフルのおまとめローンは?

では、次にはアイフルが行っているサービスとしておまとめローンと無利息期間についてを中心に紹介していきたいと思います。

2つのプラン

上述の通り、アイフルのおまとめローンは、「おまとめMAX」と「かりかえMAX」の二つのプランが用意されています。

おまとめMAX利用することのできる人は、アイフルを利用中か、もしくはアイフルを過去に利用したことがある人のみとなっており、

かりかえMAXはアイフルを初めて利用する方向け、他の消費者金融から乗り換える人が対象です。

2つの大きな違いとしては金利率に差があることです。

おまとめMAXの場合は金利率が12~15%、かりかえMAXであれば、12~17.5%となっています。

おまとめMAXの方が金利率ではお得になることが分かるかと思います。

利用限度額は普通の借り入れの際と同様に最大で800万円となっています。

おまとめローンは総量規制の対象ではないので、人によっては借入金額がかなり膨れ上がることが考えられますので、総量規制の対象外になっていることは嬉しい事です。

おまとめローンを利用する上では、手数料を減らすことや金利を少なくして結果的に発生する利息を少なくすることが目的となるはずです。

アイフルの場合は最低の金利が12%となっているために、実際に借り入れをしているお金に対する金利が、12%以上でなくては、あまり効果を発揮しません。

低金利を重視したいのであれば、アイフルよりも適したおまとめローンを行える金融機関はいくつもあります。

アイフルのおまとめローンは、アイフルを利用したことのある方が利用する分にはいいかもしれませんが、他のおまとめローンを検討しても良いかもしれません。

[common_content id=”8772″]

アイフルは無利息期間ある?

アイフルには無利息期間があります。アイフルを初めて利用する方でなおかつ、通常のキャッシングローンを利用する方にのみ適用されます。

契約日の翌日からははじめての方なら最大30日間利息0円での借り入れが可能になります。

無利息期間の強みとしては、その期間の間に利息が発生しないことと、その期間中に返済を行うことができれば、利息を完全になくしてお金を借りることができることでしょう。

返済方式が返済方式ですので、この無利息期間のうちにある程度の返済を行えば、次回の返済の時の返済額が少額になります。

返済を行わなくとも、利息自体が発生しませんから、1ヶ月分得をすることになります。

1ヶ月分程度ですので、実際のところは大きな得をするという訳ではありませんが、利用しないよりは、はるかに利用した方がいいと言えるサービスです。

しかし、たったの1回しか利用できませんので、利用する際にはできるだけより多くのメリットを受けられるように、期間中に返済を済ませることや、契約日の翌日に申し込みを行って、無利息期間を無駄に消費してしまわないように心掛けた方がいいと言えるでしょう。

[common_content id=”8772″]

アイフルの店舗数

なお、アイフルの店舗が25店舗、提携ATMが77803台、自動契約機の設置台数が625台となっています。

最近ではホームページでの利用も多くなっていますので、店舗や自動契約機を利用するよりは、ホームページを利用して申し込みを行った方がいいかもしれません。

店舗や自動契約機はホームページなどでの申込みを行った際、当日にローンカードを発行するためには利用する必要があります。全国で店舗数が25店舗、無人契約機は625台なのでその日カードが欲しい方は無人契約機がお近くにあるかチェックしましょう。

融資を受けられる提携ATMの数は十分に多いと言えますので、そこまで気にしなくとも大丈夫でしょう。

[common_content id=”8772″]

アイフルお試し審査について

その他の消費者金融でも多く取り扱われているサービスとして、お試し審査があります。アイフルでもお試し審査サービスを用意しており、そちらは「一秒診断」という名称が付いています。

名前からも分かる通り、あっという間にすぐに審査結果が分かるようになっており、入力項目は、年齢、雇用形態、年収。他社借入金額の四つだけで大丈夫です。

ただ、かなりの時間の短さからも想像できることかとは思いますが、こちらはそこまで精度の高い審査とはなっておらず、あくまでも審査に通過するかどうかの診断を行うものに過ぎません。

よって、審査に通過するかもしれないという結果が出た場合でも、審査に落ちることは容易に起こりうることですので、その点だけは注意しましょう。

[common_content id=”8772″]

アイフルまとめ

いかがだったでしょうか。いくつかの項目に分けてアイフルについて紹介してみました。

[marker]はじめてのご利用の方については無利息期間が 最大で30日もあり、審査21時まで受けたら当日に契約ができるなど老舗消費者金融系カードローンと言えるでしょう。[/marker]

確かに直営店舗が少なく手数料が0円にある提携ATMが少ないのは痛いところです。

そのデメリットを考えても他の独立系消費者金融よりも審査を受けてみる価値はあると思います。

特に遅い時間に契約するにはオススメのカードローンと言えるでしょう。

[common_content id=”8770″]

アイフルでお金を借りた人の口コミまとめ

借入目的は? 子供の学費

[voice icon=”https://radineer.asia/finance/wp-content/uploads/2016/07/men1.png” name=”女性・兼業主婦・30代” type=”l big”]私立の幼稚園に子供を通わせているのですが、学費がかなりかかります。特に特別行事がある月は月謝がかなり上がるので、毎月ギリギリで払ってきました。先日、とうとう手持ちのお金が足りなくなり、引き落とし日まで迫る中、焦って検索していてアイフルを見つけました。キャッシングなんてどこも同じかと思っていたのですが、アイフルはホームページの解説がとてもわかりやすく、好感が持てました。特に、初めてなら30日間無利息というのにひかれてお借入れしました。これなら、次の給料日には返済できるので、無利息で借りられます。やりくりが下手で恥ずかしいですが、アイフルのおかげでどうにか今月のピンチを乗り切れました。またお世話になるかもしれません。

[/voice]借入目的は? 学費が払えないため

[voice icon=”https://radineer.asia/finance/wp-content/uploads/2016/07/men1.png” name=”男性・介護職・20代 halさん” type=”l big”]学費を払えない為利用しました。どこも断られていましたがアイフルだけはお借りすることができて良かったです。借りるのは初めてで不安だらけでしたが親身に話を聞いてくれて事務的な話し方ではなく、好感を持てました。電話対応が丁寧で理由を話したら普通に契約できました。契約完了までそんなに長くありませんでしたし、審査もそんなに難しい感じがしなくてよかったです。わからないことは何でも丁寧に教えてくれたので気持ちよかったです。しかし借りたまでは良かったのですが、電話で増額申請したら、連絡が凄く遅かったので改善して欲しいと思いました。又、全額返済したのにも関わらず、電話が掛かってきて返済したことを言ったら勘違いでしたので管理はしっかりしてほしいと思いました。

[/voice][common_content id=”8772″]

コメント